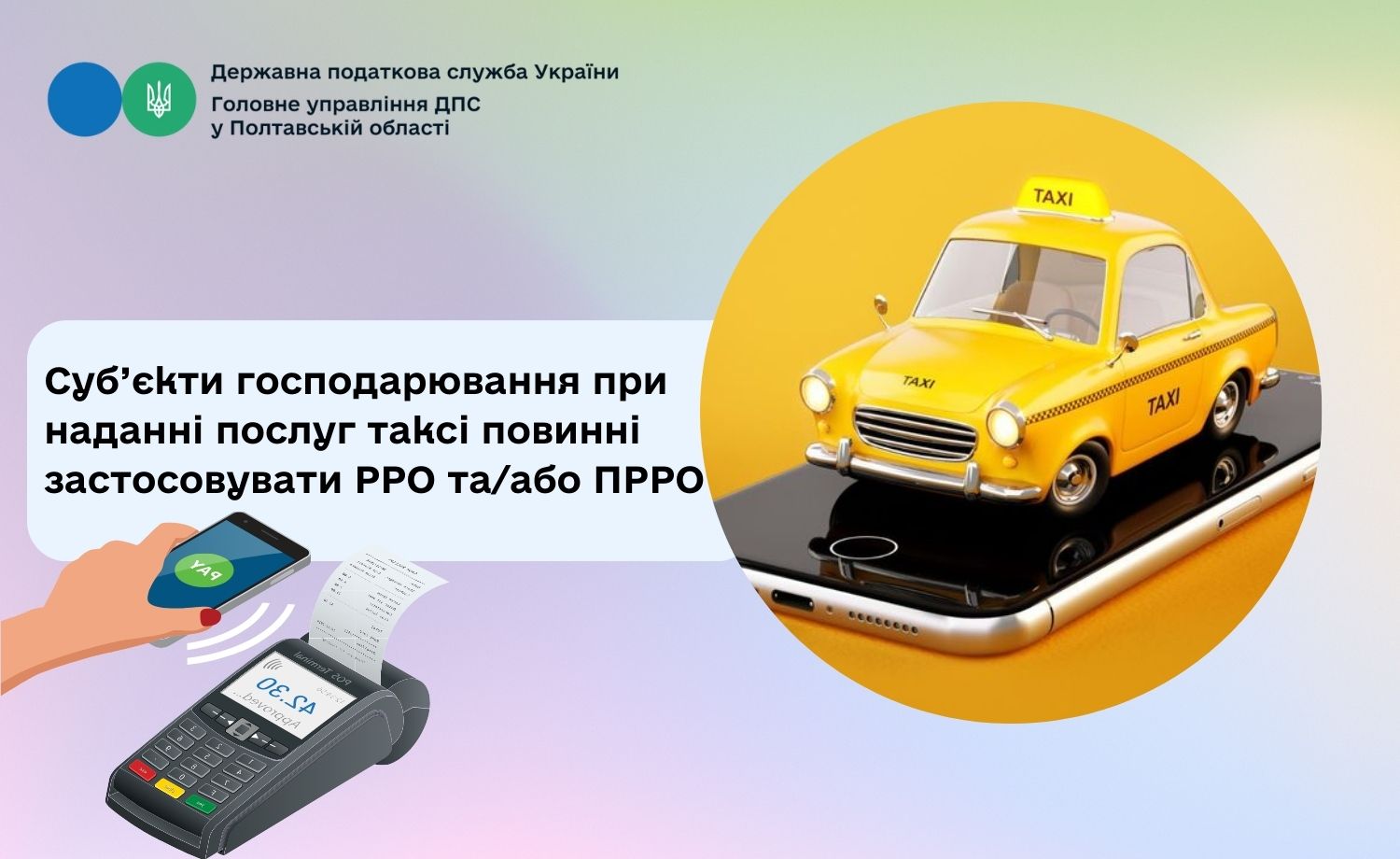

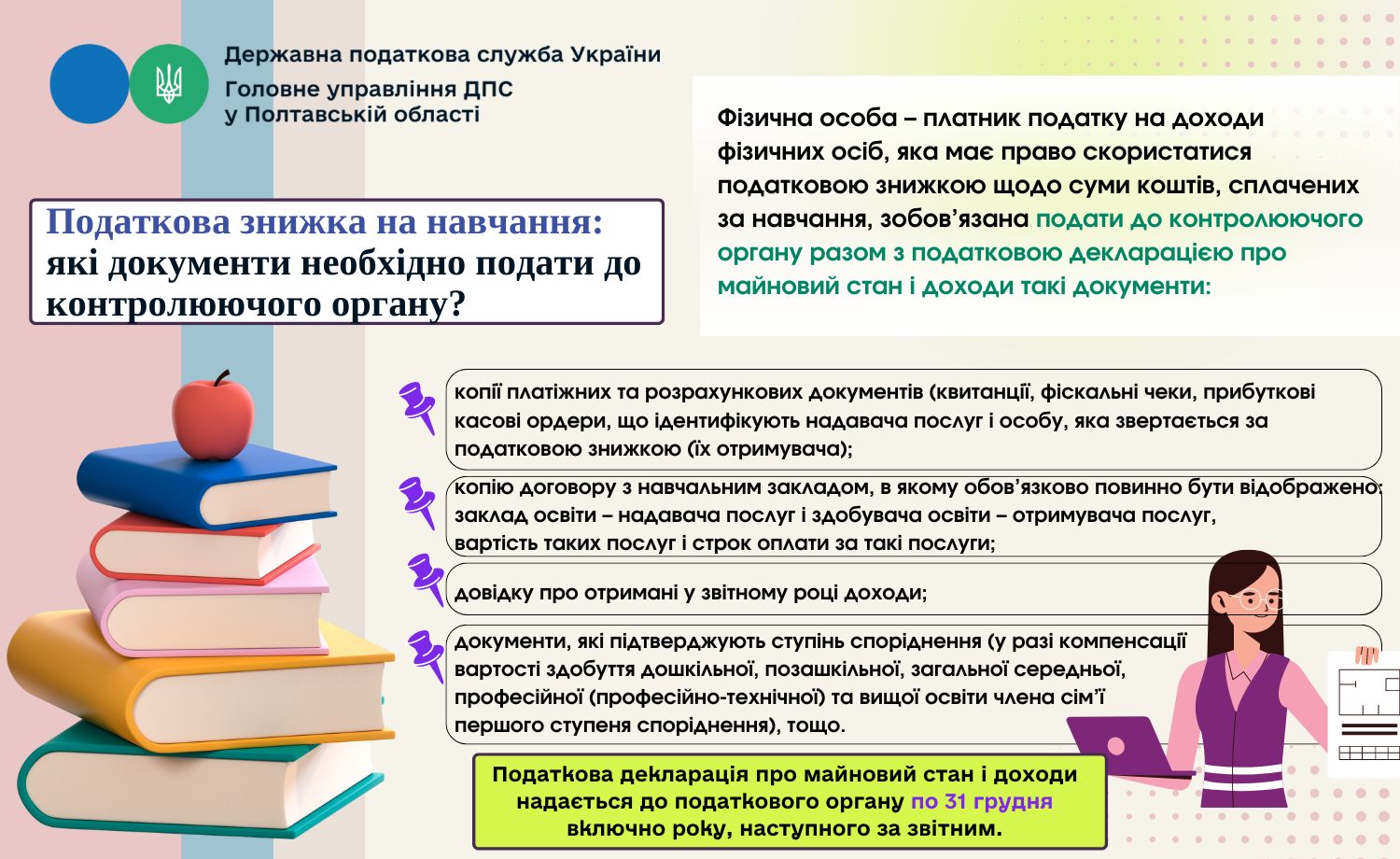

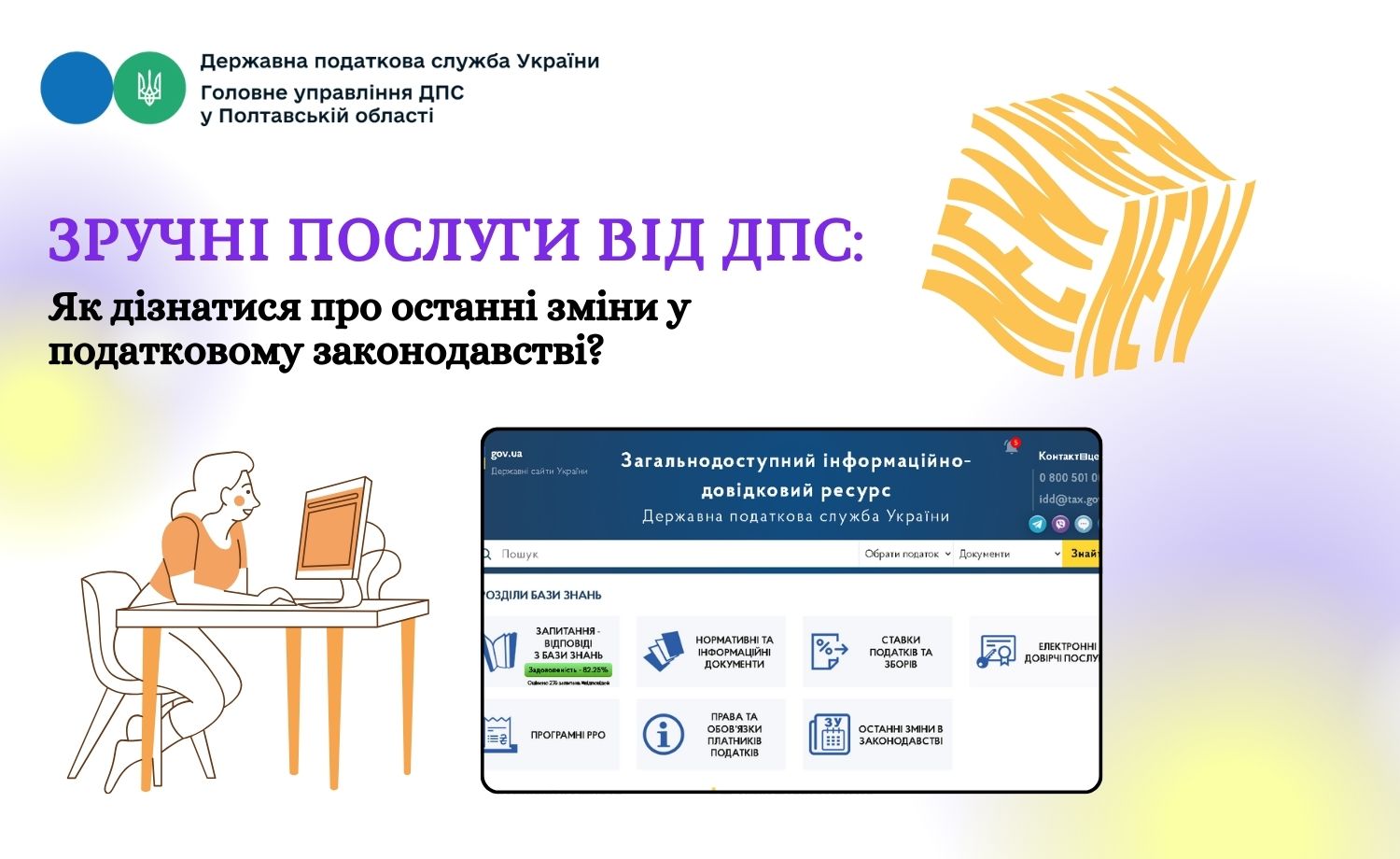

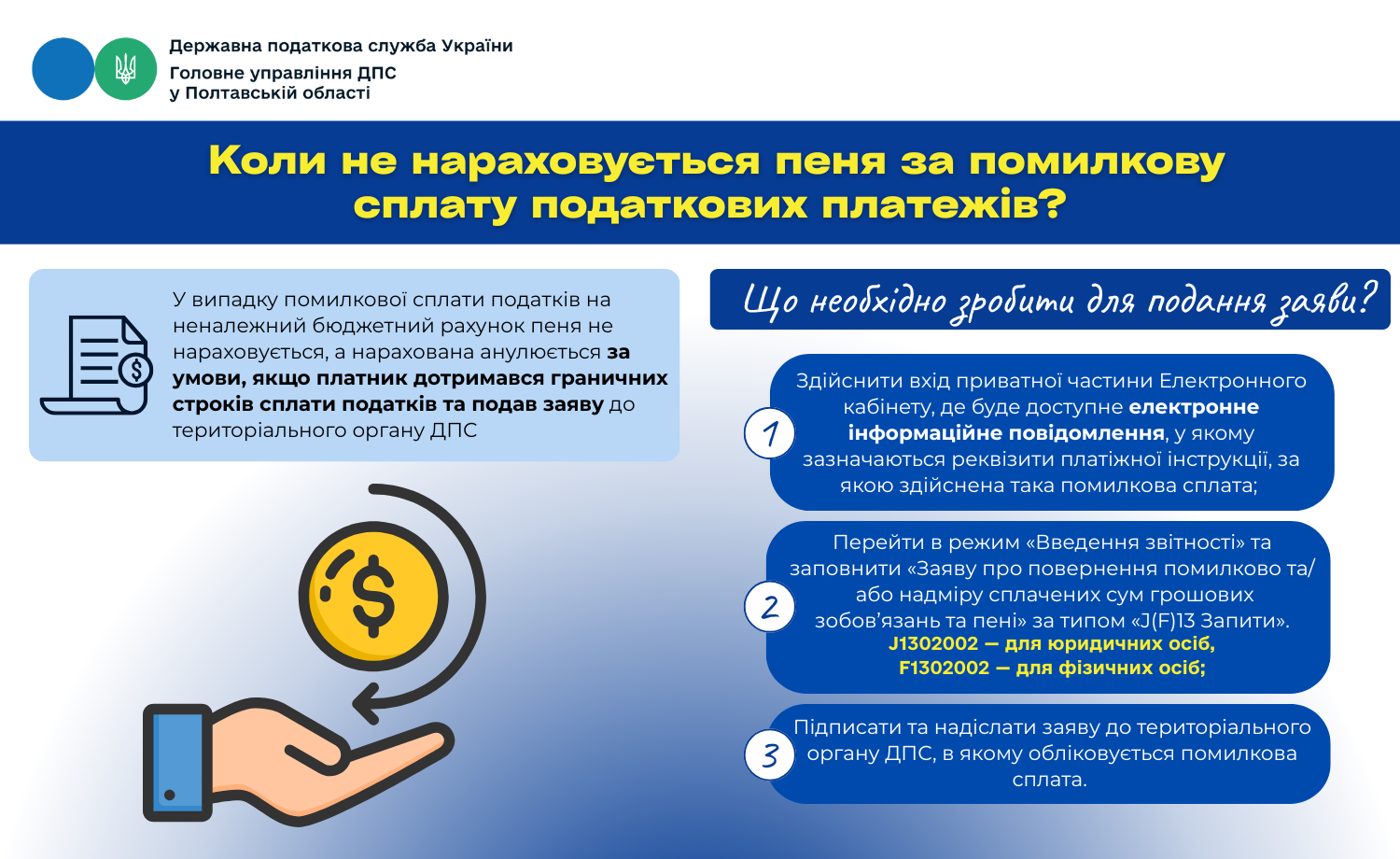

Фахівці податкової служби Полтавщини проводять перевірки суб’єктів господарювання, які здійснюють перевезення пасажирів

Фахівці податкової служби Полтавщини проводять перевірки суб’єктів господарювання, які здійснюють перевезення пасажирів

Працівниками управління податкового аудиту Головного управління ДПС у Полтавській області було проведено перевірки Інтернет-служб таксі.

Під час проведення фактичних перевірок встановлено та зафіксовано два факти здійснення господарської діяльності з перевезення пасажирів (надання послуг такс) без державної реєстрації суб’єкта господарювання. Замовлення послуг здійснювалось через Інтернет.

У ході перевірок на винних осіб складено протоколи про адміністративну відповідальність за статтею 164 КУпАП, які направлено для розгляду до відповідного судового органу.

Головне управління ДПС у Полтавській області наголошує, що здійснення господарської діяльності можливе лише за умови Державної реєстрації суб’єктом господарювання із зазначенням відповідного виду діяльності.

Окремо звертаємо увагу платників податків щодо необхідності дотримання вимог Закону України від 06.07.1995 № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (із змінами та доповненнями), зокрема, суб’єкти господарювання, при наданні послуг таксі повинні обов’язково застосовувати РРО та/або ПРРО при здійсненні розрахунків із споживачами.

Головне управління ДПС у Полтавській області

Контроль за діяльністю закладів «швидкого харчування»

Головне управління ДПС у Полтавській області: контроль за діяльністю закладів «швидкого харчування»

Податківцями Полтавщини розглянуто звернення громадянина відповідно до вимог Закону України від 02.10.1996 № 393/96-ВР «Про звернення громадян». За результатами розгляду та доперевірочного аналізу було схвалено рішення про доцільність проведення фактичної перевірки закладу громадського харчування у м. Полтаві, в якому здійснювалась реалізація страв швидкого приготування (fast food).

Під час проведення фактичної перевірки встановлено та зафіксовано факт здійснення розрахункових операцій без застосування реєстратора розрахункових операцій, суб’єкт господарювання не забезпечив можливість здійснення безготівкових розрахунків за продані товари з використанням електронних платіжних засобів, платіжних застосунків або платіжних пристроїв. Також встановлено факт використання даним суб’єктом праці найманого працівника без належного оформлення трудових відносин відповідно до чинного законодавства.

За результатами перевірки до суб’єкта господарювання за виявлені порушення, в установленому законом порядку, будуть застосовані штрафні (фінансові) санкції. На винних осіб складено протоколи про адміністративну відповідальність за ч. 1 статті 1551 та ч. 1 статті 16315 КУпАП.

Матеріали щодо встановленого порушення вимог законодавства про працю скеровано для розгляду та прийняття відповідного рішення до Північно-Східного міжрегіонального управління Державної служби з питань праці.

Головне управління ДПС у Полтавській області вкотре наголошує, що суб’єкти господарювання, які здійснюють діяльність у сфері громадського харчування, відповідно до вимог Закону України від 06.07.1995 № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (із змінами та доповненнями), при здійсненні розрахункових операцій повинні обов’язково застосовувати РРО/ПРРО, а також офіційно працевлаштовувати найманих працівників.

Головне управління ДПС у Полтавській області

Реєстрація РРО/ПРРО в контролюючих органах

Державна податкова служба України повідомляє, що починаючи з 01.08.2023 суб’єкти господарювання, на яких поширюється дія Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», лише за п’ять днів зареєстрували в контролюючих органах більше 6 тис. РРО/ПРРО.

Для проведення розрахунків суб’єкт господарювання обирає самостійно – РРО чи ПРРО він буде застосовувати. Якщо надає перевагу ПРРО, то обирає самостійно – безоплатний ПРРО від ДПС чи комерційний ПРРО.

Безоплатний ПРРО від ДПС розміщено у відкритому доступі на відповідних цифрових платформах (завантажити можна за посиланням https://tax.gov.ua/baneryi/programni-rro).

Отримати роз’яснення щодо реєстрації РРО/ПРРО, з інших питань, пов’язаних із застосуванням РРО/ПРРО, можна за телефоном: 0800501007.

Подати до контролюючого органу заяву для реєстрації РРО можна в електронній або паперовій формі, для реєстрації ПРРО – виключно в електронній формі.

Форма заяви для реєстрації ПРРО знаходиться за посиланням https://tax.gov.ua/baneryi/programni-rro/formi-prro/

Залишаємось на зв’язку:

Комунікаційна платформа: poltava.ikc@tax.gov.ua

Підписатись на сторінку Faсebook ГУ ДПС у Полтавській області https://www.facebook.com/tax.poltava

Головне управління ДПС у Полтавській області

Закон України № 3219-ІХ: зміни в порядку проведення розрахунків, та застосуванні РРО/ПРРО

З 1 серпня 2023 року набрали чинності положення Закону України від 30.06.2023 № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі - Закон № 3219), зокрема, щодо змін у порядку проведення розрахунків та застосуванні реєстраторів розрахункових операцій.

Так, пункт 2 статті 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі - Закон № 265) доповнено положеннями, що для фізичних осіб - підприємців, які перебувають на спрощеній системі оподаткування, дозволено зазначати назву товару (послуги) у фіскальних касових чеках у спрощеному вигляді, а саме:

Фізичні особи підприємці, які є платниками єдиного податку та не зареєстровані платниками податку на додану вартість, при продажу товарів (крім підакцизних товарів, технічно складних побутових товарів, що підлягають гарантійному ремонту, лікарських засобів, виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння) або наданні послуг мають право в розрахунковому документі зазначати назву товару (послуги) у вигляді, що відображає споживчі ознаки товару (послуги) та ідентифікує належність такого товару (послуги) до товарної групи чи послуги».

Слід звернути увагу, що при зазначенні назви товару (послуги) у вигляді, що відображає споживчі ознаки товару (послуги) та ідентифікує належність товару (послуги) до товарної групи чи послуги необхідно використовувати товарознавчий класифікатор та зазначати товар (послугу), який класифікується за назвою «Групи» замість відображення конкретної позиції.

Ця норма стосується тільки фізичних осіб - підприємців, які перебувають на спрощеній системі оподаткування та є платниками єдиного податку I, II та III групи за ставкою єдиного податку 5%. Тобто вони зможуть зазначати назву товару (послуги) у спрощеному вигляді.

Головне управління ДПС у Полтавській області

Податківці Полтавщини роз’яснювали платникам особливості застосування РРО/ПРРО в ТРЦ «Екватор»

Фахівцями Головного управління ДПС у Полтавській області з метою проведення роз’яснювальної роботи з фізичними особами – підприємцями платниками єдиного податку, щодо застосування реєстраторів розрахункових операцій у зв’язку із прийняттям Закону України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» було організовано зустріч із платниками податків.

Заходи проводились на території торгівельно-розважального центру «Екватор». У ході проведення зустрічі фахівцями податкової служби висвітлювались питання, пов’язані із особливостями застосування реєстраторів розрахункових операцій та програмних реєстраторів розрахункових операцій платниками.

Податківці наголосили, що Закон № 3219 спрямований на виконання Україною зобов’язань в рамках Меморандуму про економічну та фінансову політику від 8 грудня 2022 року та передбачає відновлення дії норм податкового законодавства, які були призупинені у зв’язку з введенням воєнного стану в Україні та не встановлює нових вимог для мікробізнесу. Фізичні особи – підприємці – платники єдиного ІІ – ІV груп згідно з вимогами Податкового кодексу України з 1 січня 2022 року зобов’язані застосовувати РРО/ПРРО при здійсненні розрахункових операцій незалежно від виду діяльності та обсягу доходу.

Акцентували увагу присутніх, що до 1 жовтня 2023 року не застосовуються штрафні санкції за відсутність РРО (реєстратора розрахункових операцій), крім того, зазначили, що Законом № 3219-IX знижено фінансову відповідальність до фізичних осіб підприємців, які є платниками єдиного податку та не зареєстровані платниками ПДВ, які здійснюють діяльність з продажу товарів (крім продажу підакцизних товарів, валютних цінностей або ж працюють у сфері азартних ігор) або надають послуги.

Зокрема, нагадали, що ПРРО має низку переваг перед класичними касовими апаратами: даний програмний застосунок можливо зареєструвати через Електронний кабінет та використовувати на будь-якому гаджеті – смартфоні, ноутбуці, планшеті.

Платникам податків були надані інформаційні пам’ятки стосовно застосування РРО, консультації та відповіді на актуальні питання.

Головне управління ДПС у Полтавській області

Робочі зустрічі податківців Полтавщини з підприємцями

Фахівці Головного управління ДПС у Полтавській області розпочали цикл робочих зустрічей із фізичними особами-підприємцями з питань роз’яснення норм Податкового кодексу України, зокрема щодо новацій, внесених Законом України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану».

Під час зустрічей на ринках Полтави податківці роз’яснюють найбільш актуальні питання податкового законодавства, які викликають суспільний інтерес, та надають відповіді на запитання в межах чинного законодавства, зокрема, щодо:

- переходу з ІІІ групи єдиного податку за ставкою 2 відсотки на систему оподаткування, на якій такі платники податку перебували до обрання таких особливостей;

- врегулювання питання визначення граничного обсягу доходу після повернення на ставку та групу єдиного податку, чи переходу на загальну систему оподаткування;

- можливості у 2023 році повторно здійснити перехід на спрощену систему оподаткування;

- застосування РРО/ПРРО;

- оформлення трудових відносин з найманими працівниками тощо.

Також фахівці податкової служби області розповсюдили друковану продукцію серед учасників заходу, яка роз’яснює вищезазначені питання податкового законодавства у доступній та зрозумілій формі.

Проведення таких зустрічей сприяє підвищенню рівня податкової культури та налагодженню партнерських відносин між податковою службою та платниками податків Полтавщини.

Головне управління ДПС у Полтавській області

«Круглий стіл» податківців із представниками бізнес-спільноти Полтавщини

В Головному управлінні ДПС у Полтавській області під головуванням очільниці податкової служби Полтавщини Аллою Рябковою відбулась зустріч з підприємцями щодо питань реалізації державної політики у сфері оподаткування, роз’яснення окремих положень податкового законодавства та налагодження діалогу з бізнесом.

Особлива увага була приділена питанню застосування реєстраторів розрахункових операцій у зв’язку із прийняттям Закону України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон № 3219).

Алла Рябкова акцентувала увагу присутніх, що Закон № 3219 спрямований на виконання Україною зобов’язань в рамках Меморандуму про економічну та фінансову політику від 8 грудня 2022 року та передбачає відновлення дії норм податкового законодавства, які були призупинені у зв’язку з введенням воєнного стану в Україні та не встановлює нових вимог для мікробізнесу. Наголосила, що до 1 жовтня 2023 року не застосовуються штрафні санкції за відсутність РРО (реєстратора розрахункових операцій), крім того, зазначили, що Законом № 3219-IX знижено фінансову відповідальність до фізичних осіб підприємців, які є платниками єдиного податку та не зареєстровані платниками ПДВ, які здійснюють діяльність з продажу товарів (крім продажу підакцизних товарів, валютних цінностей або ж працюють у сфері азартних ігор) або надають послуги.

У ході проведення зустрічі фахівцями управління податкового аудиту Головного управління ДПС у Полтавській області висвітлювались питання, пов’язані із особливостями застосування реєстраторів розрахункових операцій та програмних реєстраторів розрахункових операцій платниками. Податківці нагадали, що ПРРО можливо зареєструвати через Електронний кабінет, при цьому, ПРРО має низку переваг перед класичними касовими апаратами, звернули увагу присутніх на покрокові інструкції, які детально описують порядок реєстрації та принцип роботи ПРРО. Знайти їх можна за посиланням на офіційному вебпорталі ДПС https://tax.gov.ua/baneryi/programni-rro/.

Головне управління ДПС у Полтавській області

Чи існують обмеження щодо кількості видів діяльності (для фізичної особи - підприємця), які зазначаються у реєстрі платників єдиного податку?

Відповідно до п. 299.1 ст. 299 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами і доповненнями (далі – ПКУ) реєстрація суб’єкта господарювання як платника єдиного податку здійснюється шляхом внесення відповідних записів до реєстру платників єдиного податку.

Згідно з п.п. 5 п. 298.3 ст. 298 ПКУ у заяві про застосування спрощеної системи оподаткування зазначаються обрані суб’єктом господарювання види господарської діяльності згідно з КВЕД ДК 009:2010.

Класифікація видів економічної діяльності (КВЕД ДК 009:2010) затверджена наказом Держспоживстандарту України від 11.10.2010 № 457 зі змінами та доповненнями.

До реєстру платників єдиного податку вносяться, зокрема відомості про види господарської діяльності (п. 299.7 ст. 299 ПКУ).

Враховуючи вищевикладене, на підставі поданої фізичною особою – підприємцем заяви про застосування спрощеної системи оподаткування до реєстру платників єдиного податку вносяться відомості про види господарської діяльності, за умови, що ці види діяльності дають право застосовувати спрощену систему оподаткування.

При цьому ПКУ не передбачено обмежень для фізичних осіб – підприємців щодо кількості видів діяльності, які можуть бути внесені до реєстру платників єдиного податку.

Головне управління ДПС у Полтавській області

Податківці Полтавщини провели воркшоп щодо Закону України 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану»

Спільна та злагоджена робота податківців та представників органів місцевого самоврядування регіону – ефективний вектор діяльності Головного управління ДПС у Полтавській області.

Нещодавно в Головному управлінні ДПС у Полтавській області під головуванням очільниці податкової служби Полтавщини Аллою Рябковою відбулась зустріч в онлайн форматі за участі представників територіальних громад області. Під час заходу обговорювались питання щодо реалізації державної політики у сфері оподаткування у в’язку з новаціями податкового законодавства.

Доповідачами від податкової служби області були надані роз’яснення щодо ключових змін у зв’язку із набуттям чинності Закону України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон України № 3219-IX).

Особлива увага була приділена питанню застосування реєстраторів розрахункових операцій у зв’язку із прийняттям Закону України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон № 3219).

Алла Рябкова акцентувала увагу присутніх, що Закон № 3219 спрямований на виконання Україною зобов’язань в рамках Меморандуму про економічну та фінансову політику від 8 грудня 2022 року та передбачає відновлення дії норм податкового законодавства, які були призупинені у зв’язку з введенням воєнного стану в Україні та не встановлює нових вимог для мікробізнесу. Наголосила, що до 1 жовтня 2023 року не застосовуються штрафні санкції за відсутність РРО (реєстратора розрахункових операцій), крім того, зазначили, що Законом № 3219-IX знижено фінансову відповідальність до фізичних осіб підприємців, які є платниками єдиного податку та не зареєстровані платниками ПДВ, які здійснюють діяльність з продажу товарів (крім продажу підакцизних товарів, валютних цінностей або ж працюють у сфері азартних ігор) або надають послуги.

Очільниця податкової служби області звернула увагу пристуніх на тому, що офіційна інформація щодо вищезазначених питань опублікована на субсайті Головного правління ДПС у Полтавській області за посиланням https://poltava.tax.gov.ua/ та підкреслила, що працюють телефони “гарячих ліній” за всіма функціональними напрямками https://poltava.tax.gov.ua/kontakti/

Головне управління ДПС у Полтавській області

Податківці Полтавщини провели робочу зустріч формату «Питання-відповіді» за участю керівництва ПП Торгівельний центр «Київ»

Працівниками Головного управління ДПС у Полтавській області, з метою надання консультацій щодо новацій, передбачених Законом України від 30 червня 2023 року №3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон №3219), в т.ч. щодо застосування реєстраторів розрахункових операцій та програмних реєстраторів розрахункових операцій, фахівцями Головного управління ДПС у Полтавській області було проведено зустріч із платниками податків на території ПП «Торгівельний центр «Київ» за участю керівництва закладу.

Обговорили актуальні питання змін та новацій податкового законодавства, зокрема, щодо обов’язковості використання реєстраторів розрахункових операцій, відновлення відповідальності за порушення вимог Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» з 01.08.2023 – стосовно суб’єктів господарювання, які здійснюють діяльність в сферах купівлі/продажу іноземної валюти, організації та проведення азартних ігор; з 01.10.2023 – стосовно всіх суб’єктів господарювання, які здійснюють діяльність у сфері торгівлі, громадського харчування та послуг.

Податківці наголосили, що Закон №3219 спрямований на виконання Україною зобов’язань в рамках Меморандуму про економічну та фінансову політику від 8 грудня 2022 року та передбачає відновлення дії норм податкового законодавства, які були призупинені у зв’язку з введенням воєнного стану в Україні та не встановлює нових вимог для мікробізнесу.

Платникам податків були надані інформаційні пам’ятки стосовно застосування РРО/ПРРО, консультації та відповіді на актуальні питання.

Головне управління ДПС у Полтавській області

Податківці Полтавщини роз’яснювали платникам особливості застосування РРО/ПРРО в ТРЦ «Конкорд»

Працівниками Головного управління ДПС у Полтавській області з метою проведення роз’яснювальної роботи з фізичними особами – підприємцями платниками єдиного податку, щодо застосування реєстраторів розрахункових операцій у зв’язку із прийняттям Закону України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» було організовано зустріч із платниками податків.

Заходи проводились на території торгівельно-розважального центру «Конкорд». У ході проведення зустрічі фахівцями податкової служби висвітлювались питання, пов’язані із особливостями застосування реєстраторів розрахункових операцій та програмних реєстраторів розрахункових операцій платниками.

Податківці наголосили, що Закон № 3219 спрямований на виконання Україною зобов’язань в рамках Меморандуму про економічну та фінансову політику від 8 грудня 2022 року та передбачає відновлення дії норм податкового законодавства, які були призупинені у зв’язку з введенням воєнного стану в Україні та не встановлює нових вимог для мікробізнесу. Фізичні особи – підприємці – платники єдиного ІІ – ІV груп згідно з вимогами Податкового кодексу України з 1 січня 2022 року зобов’язані застосовувати РРО/ПРРО при здійсненні розрахункових операцій незалежно від виду діяльності та обсягу доходу.

Акцентували увагу присутніх, що до 1 жовтня 2023 року не застосовуються штрафні санкції за відсутність РРО (реєстратора розрахункових операцій), крім того, зазначили, що Законом № 3219-IX знижено фінансову відповідальність до фізичних осіб підприємців, які є платниками єдиного податку та не зареєстровані платниками ПДВ, які здійснюють діяльність з продажу товарів (крім продажу підакцизних товарів, валютних цінностей або ж працюють у сфері азартних ігор) або надають послуги.

Зокрема, нагадали, що ПРРО має низку переваг перед класичними касовими апаратами: даний програмний застосунок можливо зареєструвати через Електронний кабінет та використовувати на будь-якому гаджеті – смартфоні, ноутбуці, планшеті.

Платникам податків були надані інформаційні пам’ятки стосовно застосування РРО, консультації та відповіді на актуальні питання.

Головне управління ДПС у Полтавській області

Оновлено версію програмного забезпечення ПРРО від ДПС

Державна податкова служба України повідомляє про оновлення версії програмного забезпечення безоплатного ПРРО від ДПС для операційних систем Android та iOS.

У оновленій версії:

додано можливість використання КЕП у форматі .pfx;

удосконалено механізм повернення з ПРРО, що використовується, чеків, які були сформовані іншим ПРРО, що належить/належав одному суб'єкту господарювання;

виключено обмеження щодо перегляду чеків у модулі «Історія операцій», сума яких перевищує 1 млн грн;

удосконалено функціонал щодо перевірки стабільності інтернет-з’єднання та з’єднання з Фіскальним сервером контролюючого органу при виході ПРРО з режиму офлайн.

Проєкт EU4PFM допомагає впроваджувати реформу ПРРО в Україні, надаючи експертну та фінансову підтримку щодо розробки і вдосконалення

ІТ-рішень для ПРРО.

Версія для завантаження безоплатного ПРРО від ДПС за посиланням https://tax.gov.ua/baneryi/programni-rro/

Інформаційні матеріали щодо ПРРО за посиланням https://tax.gov.ua/baneryi/programni-rro/

Інформаційна підтримка за телефоном: 0800501007.

Суб’єкт господарювання для проведення розрахункових операцій обирає за власним бажанням ПРРО від ДПС чи будь-яке інше (комерційне) рішення.

Наприкінці червня роботу ПРРО від ДПС продемонстровано на 27-й Генеральній асамблеї Внутрішньоєвропейської організації податкових адміністрацій (ІОТА) та отримано схвальну оцінку учасників.

Залишаємось на зв’язку:

Комунікаційна платформа: poltava.ikc@tax.gov.ua

Підписатись на сторінку Faсebook ГУ ДПС у Полтавській області https://www.facebook.com/tax.poltava

Опитування платників податків щодо задоволеності оновленим вебпорталом ДПС

У зв’язку із запуском оновленого вебпорталу ДПС Державна податкова служба України до 27.08.2023 проводить опитування користувачів щодо їх задоволеності функціоналом та наповненням вебпорталу ДПС.

Опитування є анонімним та добровільним.

Просимо заповнити анкету за посиланням:

https://tax.gov.ua/anketa/?3338514346

Результати опитування будуть оприлюднені на вебпорталі ДПС та сторінці ДПС у Facebook одразу після їх опрацювання.

Сподіваємося на Ваше розуміння та співпрацю!

Головне управління ДПС у Полтавській області

Робоча зустріч податківців Полтавщини з керівником ГО «Полтавське районне об’єднання фермерів і приватних землевласників імені героя України, героя Небесної сотні, Віктора Чміленка»

Нещодавно в Головному управлінні ДПС у Полтавській області під головуванням очільниці податкової служби Полтавщини Аллою Рябковою відбулась зустріч із керівником Громадської організації «Полтавське районне об’єднання фермерів і приватних землевласників імені героя України, героя Небесної сотні, Віктора Чміленка» Олегом Слизьком. Під час заходу обговорювались питання щодо реалізації державної політики у сфері оподаткування у в’язку з новаціями податкового законодавства.

Особлива увага була приділена питанню застосування реєстраторів розрахункових операцій у зв’язку із прийняттям Закону України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон № 3219).

Алла Рябкова акцентувала увагу Олега Слизька, що Закон №3219 спрямований на виконання Україною зобов’язань в рамках Меморандуму про економічну та фінансову політику від 8 грудня 2022 року та передбачає відновлення дії норм податкового законодавства, які були призупинені у зв’язку з введенням воєнного стану в Україні та не встановлює нових вимог для мікробізнесу. Наголосила, що до 1 жовтня 2023 року не застосовуються штрафні санкції за відсутність РРО (реєстратора розрахункових операцій), крім того, зазначили, що Законом №3219-IX знижено фінансову відповідальність до фізичних осіб підприємців, які є платниками єдиного податку та не зареєстровані платниками ПДВ, які здійснюють діяльність з продажу товарів (крім продажу підакцизних товарів, валютних цінностей або ж працюють у сфері азартних ігор) або надають послуги.

Очільниця податкової служби області акцентувала увагу на необхідності проведення зустрічей із підприємцями в онлайн або робочому форматі задля налагодження діалогу з бізнесом та роз’яснення новацій податкового законодавства. «Тільки відкрита комунікація допоможе бізнесу правильно розуміти норми чинного законодавства та використовувати їх під час своєї діяльності в межах правового поля, що особливо важливо для спльної Перемоги», – наголосила Алла Рябкова.

Головне управління ДПС у Полтавській області

Чи є об’єктом оподаткування військовим збором разова нецільова матеріальна допомога, яка надається роботодавцем працівникам?

Відповідно до п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ) об’єктом оподаткування військовим збором є доходи, визначені ст. 163 ПКУ, зокрема, загальний місячний (річний) оподатковуваний дохід.

До загального місячного (річного) оподатковуваного доходу платника податку включаються, згідно з п. 164.2 ст. 164 ПКУ, доходи у вигляді заробітної плати, нараховані (виплачені) платнику податку відповідно до умов трудового договору (контракту) та інші доходи, крім зазначених у ст. 165 ПКУ.

У разі якщо працедавець надає окремим працівникам матеріальну допомогу за їх заявами у зв’язку з особистими обставинами без встановлення цілей або напрямів її витрачення та носить разовий характер, наприклад, на вирішення соціально-побутових потреб, то сума такої допомоги є нецільовою благодійною допомогою та оподатковується, з урахуванням п. 170.7 ст. 170 ПКУ.

Відповідно до п.п. 170.7.3 п. 170.7 ст. 170 ПКУ не включається до оподатковуваного доходу сума нецільової благодійної допомоги, у тому числі матеріальної, що надається резидентами – юридичними або фізичними особами на користь платника податку протягом звітного податкового року сукупно у розмірі, що не перевищує суми граничного розміру доходу, визначеного згідно з абзацом першим п.п. 169.4.1 п. 169.4 ст. 169 ПКУ, встановленого на 1 січня такого року (у 2023 році – 3760,00 гривень).

При цьому, якщо сума нецільової благодійної допомоги перевищує зазначений розмір, то сума такої допомоги в частині її перевищення є об’єктом оподаткування військовим збором на загальних підставах.

Отже, до загального місячного (річного) оподатковуваного доходу платника податку не включається, тобто не оподатковується податком на доходи фізичних осіб, сума нецільової благодійної допомоги, що надається роботодавцем на користь працівника, яка сукупно у 2023 році не перевищує 3760,00 грн, а в частині її перевищення є об’єктом оподаткування військовим збором на загальних підставах.

Головне управління ДПС у Полтавській області

Державна підтримка бізнесу в питаннях фіскалізації розрахункових операцій

Державна податкова служба України в умовах військового часу продовжує роботу із вдосконалення функціоналу безоплатного ПРРО, створюючи бізнесу зручні умови для виконання вимог щодо фіскалізації розрахункових операцій.

ПРРО від ДПС – це програмне рішення, застосовне для операційних систем Windows, Android, iOS, та Web-версія, яке інтегрується з фіскальним сервером ДПС.

Функціональні можливості ПРРО від ДПС:

відкриття/закриття/автозакриття зміни;

формування, реєстрація, видача чеків;

додавання товарів/послуг у чек з номенклатури або вручну;

друк та відправка фіскальних чеків покупцям на електронну пошту/месенджери;

ведення довідників номенклатури (експорт/імпорт даних);

ведення довідника ставок податків;

використання сканера штрихкодів;

додавання штрихкоду марки акцизного податку;

різні форми розрахунку (готівкова/безготівкова/комбінована);

оформлення знижки/повернення товару на окремий товар/чек;

формування та перегляд X-звіту, Z-звіту;

відправка Z-звіту до фіскального сервера;

перехід/вихід у/з режиму офлайн із можливістю збереження/передачі даних до фіскального сервера.

Версія для завантаження безоплатного ПРРО від ДПС за посиланням https://tax.gov.ua/baneryi/programni-rro/

Інформаційні матеріали щодо ПРРО за посиланням https://tax.gov.ua/baneryi/programni-rro/

Інформаційна підтримка за телефоном: 0800501007.

Суб’єкт господарювання для проведення розрахункових операцій обирає за власним бажанням ПРРО від ДПС чи будь-яке інше (комерційне) рішення.

Наприкінці червня роботу ПРРО від ДПС продемонстровано на 27-й Генеральній асамблеї Внутрішньоєвропейської організації податкових адміністрацій (ІОТА) та отримано схвальну оцінку учасників.

Залишаємось на зв’язку:

Комунікаційна платформа: poltava.ikc@tax.gov.ua

Підписатись на сторінку Fasebook ГУ ДПС у Полтавській області https://www.facebook.com/tax.poltava

Податківцями Полтавщини проведено консультації для платників на території 1 міського ринку

Фахівці Головного управління ДПС у Полтавській області продовжують цикл робочих зустрічей із фізичними особами-підприємцями з питань роз’яснення норм Податкового кодексу України, зокрема щодо новацій, внесених Законом України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану».

Під час виїзних консультацій на ринках Полтави податківці роз’яснюють та надають відповіді на найбільш актуальні питання податкового законодавства, які викликають суспільний інтерес, зокрема, щодо:

- новацій законодавства при переході з 2% єдиного податку ФОП, а саме платники єдиного податку, мають право у 2023 році повторно здійснити перехід на спрощену систему оподаткування, в тому числі у разі повторної протягом 2023 року державної реєстрації фізичною особою - підприємцем, шляхом подання заяви за 15 календарних днів до початку наступного календарного кварталу за загальною процедурою;

- застосування РРО/ПРРО, зазначивши, що фізичні особи – підприємці – платники єдиного податку ІІ – ІV груп згідно з вимогами Податкового кодексу України з 1 січня 2022 року зобов’язані застосовувати РРО/ПРРО при здійсненні розрахункових операцій незалежно від виду діяльності та обсягу доходу.

Акцентували увагу присутніх, що до 1 жовтня 2023 року не застосовуються штрафні санкції за відсутність РРО. Зокрема, нагадали, що ПРРО є безкоштовним рішенням від ДПС та є зручним у застосуванні.

Не оминули питання оформлення трудових відносин, та відзначили переваги офіційного працевлаштування для працівників та роботодавців.

Проведення таких зустрічей сприяє підвищенню рівня податкової культури та налагодженню партнерських відносин між податковою службою та платниками податків Полтавщини.

Головне управління ДПС у Полтавській області

Про новації податкового законодавства та застосування РРО/ПРРО чутівським підприємцям

Фахівці Головного управління ДПС у Полтавській області проводять виїзні консультації на Полтавщині. Заходи проводились на території Чутівського ринку, під час зустрічі з фізичними особами-підприємцями, податківці роз’яснювали зміни до Податкового кодексу України, зокрема щодо новацій, внесених Законом України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану».

У місцях провадження підприємницької діяльності фахівці надали відповіді на найбільш актуальні питання податкового законодавства, які викликають суспільний інтерес, зокрема, щодо:

- переходу з ІІІ групи єдиного податку за ставкою 2 відсотки на систему оподаткування, на якій такі платники податку перебували до обрання таких особливостей;

- врегулювання питання визначення граничного обсягу доходу після повернення на ставку та групу єдиного податку, чи переходу на загальну систему оподаткування;

- можливості у 2023 році повторно здійснити перехід на спрощену систему оподаткування;

- застосування РРО/ПРРО;

- оформлення трудових відносин з найманими працівниками тощо.

Під час зустрічі зазначили, що до 1 жовтня 2023 року не застосовуються штрафні санкції за відсутність РРО. Зокрема, акцентували увагу, що ПРРО є безкоштовним рішенням від ДПС, а придбання, оновлення та застосування не потребує витрат та спеціальних навичок.

Головне управління ДПС у Полтавській області

Щодо особливостей відображення назви товару в розрахункових документах РРО/ПРРО

У Головному управління ДПС у Полтавській області повідомляють, що з 01.08.2023 Законом України від 30.06.2023 № 3219 «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» були внесені зміни в пункт 2 статті 3 Закону від 06.07.1995 № 265 «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон № 265) щодо спрощення фіскального чеку.

Зазначений пункт було доповнено абзацом другим:

Фізичні особи – підприємці, які є платниками єдиного податку та не зареєстровані платниками податку на додану вартість, при продажу товарів (крім підакцизних товарів, технічно складних побутових товарів, що підлягають гарантійному ремонту, лікарських засобів, виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння) або наданні послуг мають право в розрахунковому документі зазначати назву товару (послуги) у вигляді, що відображає споживчі ознаки товару (послуги) та ідентифікує належність такого товару (послуги) до товарної групи чи послуги.

Завдяки зазначеним змінам чітко визначені категорії продавців при продажу товару або наданні послуг мають право в розрахунковому документі зазначати назву товару (послуги) у вигляді, що відображає споживчі ознаки товару (послуги) та ідентифікує належність такого товару (послуги) до товарної групи чи послуги.

Водночас до ДПС почали звертатись платники податків з проханням роз’яснити:

Як має виглядати такий спрощений чек?

Як зазначати правильно групу товарів?

Де брати її назву, якщо виникають сумніви?

У зв’язку з цим надаємо в межах компетенції відповіді на ці питання.

Відповідь: при зазначенні назви товару (послуги) у вигляді, що відображає споживчі ознаки товару (послуги) та ідентифікує належність товару (послуги) до товарної групи чи послуги, у випадку виникнення сумнівів щодо правильності віднесення певних товарів до певних груп рекомендуємо використовувати Державний класифікатор продукції та послуг (Наказ Держспоживстандарту України від 11.10.2010 № 457) в редакції Наказу Міністерства економіки від 16.02.2017 № 211 та зазначати товар (послугу), який класифікується за назвою «Групи» замість відображення конкретної позиції.

Така можливість встановлена прямою нормою Закону № 265 та не потребує створення нової форми фіскального касового чеку.

При цьому форма такого фіскального касового чека визначена в додатку 1 до Положення про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Міністерства фінансів України 21.01.2016 № 13, зареєстрованого в Міністерстві юстиції України 11.02.2016 за № 220/28350.

При зазначенні назви товару (послуги) у вигляді, що відображає споживчі ознаки товару (послуги) та ідентифікує належність товару (послуги) до товарної групи чи послуги, який класифікується за назвою «Групи», замість відображення конкретної позиції можна, наприклад, зазначати:

- «постільна білизна» замість «наволочка», «простирадло», «ковдра» і т.д.;

- «випічка» замість «пиріжок з маковою начинкою», «пиріжок з вишнею», «пиріжок з повидлом» і т. д.;

- «напої» замість «лимонад», «сітро», «дюшес», «тархун» і т. д.

Головне управління ДПС у Полтавській області

Підприємці Полтавщини надають перевагу програмним РРО

Головне управління ДПС у Полтавській області інформує, що у серпні 2023 року 690 суб’єктів господарювання (25 юридичних осіб та 665 ФОП), на яких поширюється дія Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», зареєстрували у контролюючих органах Полтавщини 860 РРО/ПРРО, з яких 227 РРО та 633 ПРРО.

Додатково повідомляємо, що безоплатний ПРРО від ДПС розміщено у відкритому доступі на відповідних цифрових платформах (завантажити можна тут).

Форма заяви для реєстрації ПРРО знаходиться тут.

Головне управління ДПС у Полтавській області

Про податкові оновлення на зустрічі із Полтавською асоціацією бізнесу

Відбулась робоча зустріч із представниками Полтавської асоціації бізнесу за участі очільниці податкової служби Полтавщини Алли Рябкової щодо питань реалізації державної політики у сфері оподаткування, роз’яснення окремих положень податкового законодавства та налагодження діалогу з бізнесом.

Під час заходу детально обговорили податкові оновлення, прийняті Законом України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон № 3219).

Алла Рябкова акцентувала увагу присутніх, що Закон № 3219 спрямований на виконання Україною зобов’язань в рамках Меморандуму про економічну та фінансову політику від 8 грудня 2022 року та передбачає відновлення дії норм податкового законодавства, які були призупинені у зв’язку з введенням воєнного стану в Україні та не встановлює нових вимог для мікробізнесу. У ході проведення зустрічі спілкувалися про: зміни у системі оподаткування, поновлення та особливості проведення податкових перевірок, застосування РРО/ПРРО.

Фахівці Головного управління ДПС у Полтавській області повідомили про відновлення документальних планових перевірок щодо суб’єктів господарювання, які здійснюють виробництво товарів підакцизної групи товарів, ведуть гральний бізнес, надають фінансові послуги. План-графік проведення документальних планових перевірок платників податків на 2023 році розміщений за посиланням - https://tax.gov.ua/diyalnist-/plani-ta-zviti-roboti-/plani-ta-zviti-roboti/665281.html .

Податківці, зокрема, пояснили правильність визначення граничного обсягу доходу після повернення на ставку та групу єдиного податку, заповнення заяви про застосування спрощеної системи, тощо.

Також представники ДПС поінформували про особливості оподаткування операцій, які були здійснені платником під час перебування на спрощеній системі з особливостями оподаткування, формування податкових зобов?язань та податкового кредиту з податку на додану вартість.

Особлива увага була приділена питанню застосування реєстраторів розрахункових операцій, зокрема, наголошено, що до 1 жовтня 2023 року не застосовуються штрафні санкції за відсутність РРО (реєстратора розрахункових операцій).

Податківці нагадали, що суб’єкти господарювання можуть обрати класичний або програмний реєстратор розрахункових операцій. На сайті Державної податкової служби України розміщено безкоштовне програмне забезпечення ПРРО - https://tax.gov.ua/baneryi/programni-rro/ .

Головне управління ДПС у Полтавській області

Комунікація з підприємцями Полтавщини продовжується

У Полтавській області триває інформаційна кампанія щодо застосування норм Податкового кодексу України, зокрема щодо новацій, внесених Законом України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану».

Податківці консультують суб’єктів господарювання у місцях провадження підприємницької діяльності та надають відповіді на найбільш актуальні питання податкового законодавства, які викликають суспільний інтерес, зокрема, щодо:

- переходу з ІІІ групи єдиного податку за ставкою 2 відсотки на систему оподаткування, на якій такі платники податку перебували до обрання таких особливостей;

- врегулювання питання визначення граничного обсягу доходу після повернення на ставку та групу єдиного податку, чи переходу на загальну систему оподаткування;

- можливості у 2023 році повторно здійснити перехід на спрощену систему оподаткування.

Підприємцям детально розповіли про застосування РРО/ПРРО. Наголосили на тому, що апаратний РРО та Програмний РРО відповідно до новацій, запроваджених у 2020 році, є рівнозначними засобами фіскалізації розрахунків за товари, роботи, послуги. Платники податків можуть використовувати будь-який представлений на ринку програмний РРО в залежності від своїх фінансових можливостей та функціональних потреб. ДПС України надає безкоштовне програмне забезпечення, яке є зручним та не вимагає додаткових витрат.

Податківці проінформували суб’єктів господарювання про необхідність оформлення трудових відносин з найманими працівниками та переваги для роботодавців та працівників від використання задекларованих трудових відносин.

Крім того, на вебпорталі ДПС функціонує розділ «Онлайн-навчання», в якому зібрано корисну для платників інформацію щодо оподаткування. Розділ розміщено за посиланням https://tax.gov.ua/baneryi/onlayn-navchannya.

Головне управління ДПС у Полтавській області

Підприємців ринку «Алмазний» консультували податківці Полтавщини

У місцях проведення торгівлі фахівці Головного управління ДПС у Полтавській області продовжують інформування підприємців про новації Закону України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану».

Податківці відвідали ринок «Алмазний» у місті Полтава та надали консультації і роз’яснення щодо актуальних питань податкового законодавства, які викликають суспільний інтерес, зокрема, щодо:

- особливостей справляння єдиного податку платників, які до 1 серпня 2023 року використовували спрощену систему з особливостями оподаткування, а саме платники єдиного податку, мають право у 2023 році повторно здійснити перехід на спрощену систему оподаткування, в тому числі у разі повторної протягом 2023 року державної реєстрації фізичною особою - підприємцем, шляхом подання заяви за 15 календарних днів до початку наступного календарного кварталу за загальною процедурою;

- застосування РРО/ПРРО, зазначивши, що фізичні особи – підприємці – платники єдиного податку ІІ – ІV груп згідно з вимогами Податкового кодексу України з 1 січня 2022 року зобов’язані застосовувати РРО/ПРРО при здійсненні розрахункових операцій незалежно від виду діяльності та обсягу доходу. Нагадали, що ПРРО є безкоштовним рішенням від ДПС та є зручним у застосуванні.

Не оминули питання необхідності офіційного оформлення трудових відносин, які є запорукою фінансової стабільності бізнесу.

Під час заходу відповіли на запитання, які цікавили суб’єктів господарювання та розповсюдили власну друковану продукцію.

Головне управління ДПС у Полтавській області

Підприємці Полтавської області отримали консультації щодо податкових новацій

Фахівці Головного управління ДПС у Полтавській області зустрілися з підприємцями на території ТРК «Галактика» у м. Кременчук та ТЦ «МИР» у м. Миргород. На зустрічі обговорювалися актуальні питання змін та новацій податкового законодавства, зокрема, Закону України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану».

Суб’єктів господарювання ознайомили із особливостями справляння єдиного податку платників, які до 1 серпня 2023 року використовували спрощену систему; можливостями переходу з ІІІ групи єдиного податку за ставкою 2 відсотки на систему оподаткування, на якій такі платники податку перебували до обрання таких особливостей; визначенням граничного обсягу доходу після повернення на ставку та групу єдиного податку, чи переходу на загальну систему оподаткування.

Під час обговорення теми приділили увагу питанню застосування РРО/ПРРО. Повідомили про відновлення відповідальності за порушення вимог закону «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» з 01.08.2023 та з 01.10.2023 року. Наголосили на тому, що підприємці можуть на власний вибір використовувати класичний або програмний РРО. ДПС України надає безкоштовне програмне забезпечення, яке є зручним та не вимагає додаткових витрат.

Серед присутніх розповсюдили інформаційні пам’ятки стосовно застосування РРО/ПРРО та змін, передбачених Законом України № 3219 і надали вичерпні відповіді на питання підпиємців.

Головне управління ДПС у Полтавській області

Чи допускаються виправлення у касових документах та чи можна виписувати дублікати при їх втраті?

Відповідно до п. 3 розд. І Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України від 29 грудня 2017 року № 148 із змінами та доповненнями (далі – Положення № 148) касовий ордер – первинний документ (прибутковий або видатковий касовий ордер), що застосовується для оформлення надходжень (видачі) готівки з каси.

Норми чинного законодавства, зокрема норми Положення № 148 не передбачають дії щодо відновлення прибуткового касового при його втраті.

Відповідно до абзацу четвертого п. 32 розд. ІІІ Положення № 148 виправлення в касових ордерах та видаткових відомостях забороняються.

Головне управління ДПС у Полтавській області

Воркшоп щодо податкових новацій провели податківці Полтавщини із представниками Полтавської асоціації бізнесу

У Головному управлінні ДПС у Полтавській області під головуванням очільниці податкової служби Полтавщини Алли Рябкової та за підтримки керівниці Полтавської асоціації бізнесу Ірини Бессарабової відбулась робоча зустріч. У заході взяли участь понад 40 представників бізнесу, які підготували запитання до податківців щодо новацій податкового законодавства, прийнятих Законом України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон № 3219).

Фахівці Головного управління ДПС у Полтавській області та підприємці у форматі відкритого діалогу спілкувалися про останні зміни у системі оподаткування, поновлення й особливості проведення податкових перевірок, реєстрацію та застосування РРО/ПРРО, відновлення відповідальності та фінансові санкції за незастосування РРО/ПРРО.

Алла Рябкова акцентувала увагу присутніх на програмному реєстраторі розрахункових операцій від ДПС, оскільки даний застосунок є безкоштовним, оновлюваним, сучасним, зручним та легким у користуванні програмним продуктом. Для учасників була підготовлена презентація для покрокової візуалізації порядку реєстрації та інсталяції РРО/ПРРО.

Особлива увага була приділена використанню ПРРО в режимі офлайн, формуванню фіскальних чеків, найменувань товарів і послуг. Податківці підкреслили, що суб’єкти господарювання можуть обрати класичний або програмний реєстратор розрахункових операцій на власний розсуд.

Фахівці звернули увагу присутніх, що на сайті Державної податкової служби України розміщена детальна інформація щодо переваг і зручності, відповіді на найпоширеніші запитання щодо реєстрації та застосування РРО/ПРРО, інструкції по інсталяції програмного продукту на будь-яку операційну систему, відеоуроки – https://tax.gov.ua/baneryi/programni-rro/.

Очільниця податкової служби Полтавщини наголосила, що пріоритетний напрямок інформаційно-роз’яснювальної кампанії щодо застосування РРО/ ПРРО – максимально доступно та зрозуміло пояснити бізнесу принципи роботи та переваги РРО/ПРРО, надати відповіді на найактуальніші запитання і постійно залишатись в режимі відкритого діалогу задля дієвої співпраці та спільної Перемоги!

Головне управління ДПС у Полтавській області

Чи допускаються виправлення у касовій книзі?

Відповідно до п. 39 розд. ІV Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України від 29 грудня 2017 року № 148, виправлення в касовій книзі не допускаються.

Зроблені виправлення підписуються касиром, а також головним бухгалтером або особою, яка його заміщує.

Головне управління ДПС у Полтавській області

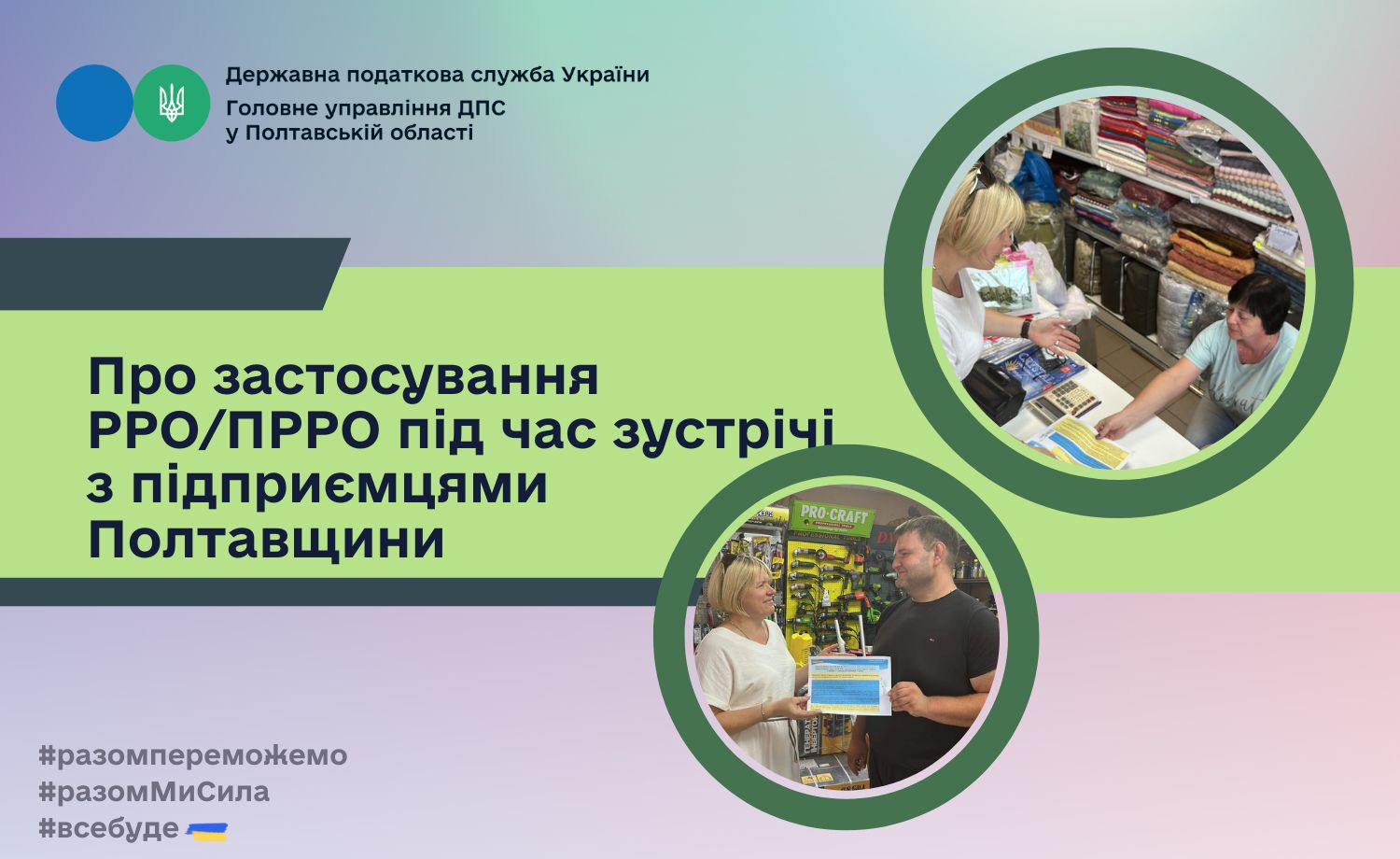

Про застосування РРО/ПРРО під час зустрічі з підприємцями Полтавщини

На Полтавщині продовжується інформаційно-роз’яснювальна кампанія щодо застосування РРО/ПРРО. Днями робоча група у складі фахівців Головного управління ДПС у Полтавській області завітала до підприємців міста Гребінка Полтавської області.

Податківці Полтавщини під час зустрічей з представниками бізнесу надають консультації та відповіді на найактуальніші питання суб’єктів господарювання щодо застосування податкового законодавства. Особливу увагу приділяють вимогам Закону України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» в частині застосування РРО та/або ПРРО при здійсненні торгівельної діяльності і наданні послуг.

Податківці звертають увагу, що підприємці можуть на власний вибір використовувати класичний або програмний РРО, проте рекомендують ПРРО від ДПС – безкоштовне програмне забезпечення, яке є сучасним і зручним у використанні. Наголошують, що для зручності платників ДПС були розроблені інструкції щодо інсталяції, реєстрації, формування фіскальних чеків, а також відеоуроки, які допоможуть швидко та доступно отримати відповіді на всі проблемні запитання. Знайти необхідну інформацію можливо за посиланням - https://tax.gov.ua/baneryi/programni-rro/.

Податківці Полтавщини завжди відкриті до діалогу з метою оперативного інформування платників про новації податкового законодавства, оскільки своєчасна обізнаність гарантує здійснення підприємницької діяльності в межах правового поля.

Головне управління ДПС у Полтавській області

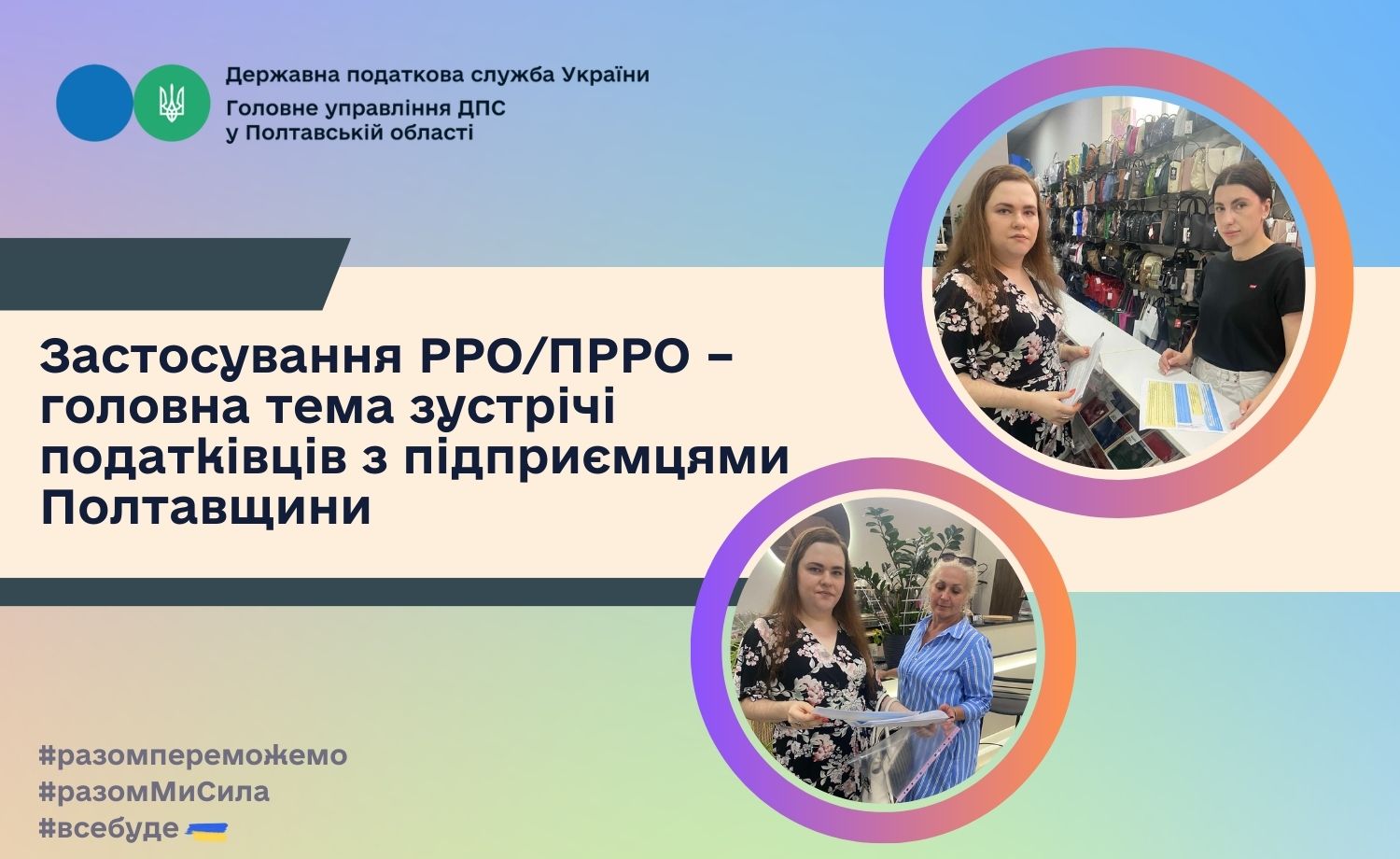

Застосування РРО/ПРРО – головна тема зустрічі податківців з підприємцями Полтавщини

Фахівці Головного управління ДПС у Полтавській області зустрілися з підприємцями ТЦ «Універсам» у м. Полтава. Податківці продовжують інформування суб’єктів господарювання щодо реєстрації та застосування РРО/ПРРО.

Податківці Полтавщини роз’яснили представникам бізнесу вимоги Закону України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» в частині застосування РРО та/або ПРРО при здійсненні торгівельної діяльності і наданні послуг.

Працівники податкової служби звернули увагу підприємців на своєчасну реєстрацію РРО/ПРРО та зауважили, що з 1 жовтня 2023 року відновлено застосування фінансових санкцій за порушення здійснення розрахункових операцій у сфері торгівлі, громадського харчування та послуг для усіх суб'єктів господарювання, окрім платників 1 групи.

В ході зустрічі фахівці пояснили механізм реєстрації класичних РРО і програмних РРО, наголосили, що підприємці можуть самостійно обрати, що застосовувати для проведення розрахункових операцій – РРО чи ПРРО, а також повідомили про переваги використання ПРРО «у смартфоні» - безкоштовного програмного забезпечення від ДПС.

Податківці Полтавщини завжди відкриті до взаємодії та відкритого діалогу з бізнесом, прагнуть не лише оперативно та якісно роз’яснювати податкові новації, а й надавати фахову допомогу, щоб платники податків отримували необхідну інформаційну та практичну підтримку.

Головне управління ДПС у Полтавській області

Чи має право керівник виконувати функції касира та підписувати касові документі окремо як касир та як керівник підприємства?

Відповідно до п. 44 розд. IV Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України від 29 грудня 2017 року № 148 із змінами та доповненнями (далі – Положення №148), керівник установи/підприємства під час прийняття на роботу касира укладає з ним договір про повну матеріальну відповідальність та ознайомлює його під підпис із вимогами Положення № 148.

Тобто особа, яка зараховується на роботу, має право виконувати обов’язки касира за умови оформлення:

- договору про повну матеріальну відповідальність, пов’язану з виконанням обов’язків касира;

- письмового розпорядження (наказу) керівника підприємства.

При цьому, згідно з п. 45 розд. IV Положення №148 установи/підприємства, штатним розписом яких не передбачено посади касира, виконання його обов’язків покладають на бухгалтера чи іншого працівника, з яким укладається договір про повну матеріальну відповідальність, відповідно до письмового розпорядження керівника.

Керівник установи/підприємства визначає відповідним внутрішнім розпорядчим актом перелік посад та кількість посадових осіб, уповноважених підписувати касові документи, зазначені у розділах III та IV Положення № 148, задля забезпечення оптимального процесу документообігу та контролю (п. 45 прим. 1 розд. ІV Положення № 148).

Враховуючи викладене, норми чинного законодавства не містять заборони щодо виконання функцій касира керівником підприємства.

При цьому, при оформленні касових документів керівник має право підписувати касові документи окремо як касир, та як керівник підприємства.

Головне управління ДПС у Полтавській області

Які передбачені терміни зберігання готівки, яка одержана в банку для виплат заробітної плати а також пенсій, стипендій, дивідендів?

Відповідно до п. 18 розд. ІІ Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України від 29 грудня 2017 року № 148 (далі – Положення № 148), установи/підприємства мають право зберігати у своїй касі готівку, одержану в банку для виплат, що належать до фонду оплати праці, а також пенсій, стипендій, дивідендів (доходу) понад установлений ліміт каси протягом п’яти робочих днів, уключаючи день одержання готівки в банку. Готівка для проведення таких виплат працівникам віддалених відокремлених підрозділів підприємств залізничного транспорту та морських портів може зберігатися в касах таких установ/підприємств понад установлений ліміт каси протягом десяти робочих днів, уключаючи день одержання готівки в банку. Готівка, одержана в банку на інші виплати, видається установою/підприємством своїм працівникам у той самий день. Суми готівки, одержані в банку і не використані за призначенням протягом установлених п. 18 розд. II Положення №148 строків, повертаються установою/підприємством до банку не пізніше наступного робочого дня банку або можуть залишатися в його касі (у межах установленого ліміту).

Установа/підприємство має право зберігати в касі готівку для виплат, які належать до фонду оплати праці та здійснюються за рахунок готівкової виручки, понад установлений ліміт каси протягом трьох робочих днів з дня настання строків цих виплат у сумі, зазначеній у переданих до каси відомостях на виплату готівки (далі – видаткова відомість) (додаток 1 до Положення № 148).

Головне управління ДПС у Полтавській області

Який порядок видачі готівкових коштів з каси підприємства?

Відповідно до абзацу другого п. 26 розд. ІІІ Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України від 29 грудня 2017 року № 148 (далі – Положення № 148), видача готівки з кас проводиться за видатковими касовими ордерами (додаток 3 до Положення № 148) або видатковими відомостями. Документи на видачу готівки підписуються керівником і головним бухгалтером або особою, уповноваженою керівником. До видаткових ордерів додаються заяви на видачу готівки, розрахунки.

Підпис керівника установи/підприємства на видаткових касових ордерах не обов’язковий, якщо на доданих до видаткових касових ордерів документах, заявах, рахунках є його дозвільний напис.

Підприємства, що займаються закупівлею товарів сільськогосподарської продукції, проведення розрахунків за які не врегульовано законодавством України, здійснюють видачу готівки здавальникам такої сільськогосподарської продукції за відомостями, у яких зазначаються прізвища здавальників, їх адреси, обсяги зданої продукції і сума виплаченої готівки, що підписуються здавальником.

Оформлення заготівлі металобрухту та операцій з металобрухтом здійснюється згідно із Законом України від 05 травня 1999 року № 619-XIV «Про металобрухт» із змінами і доповненнями.

Головне управління ДПС у Полтавській області

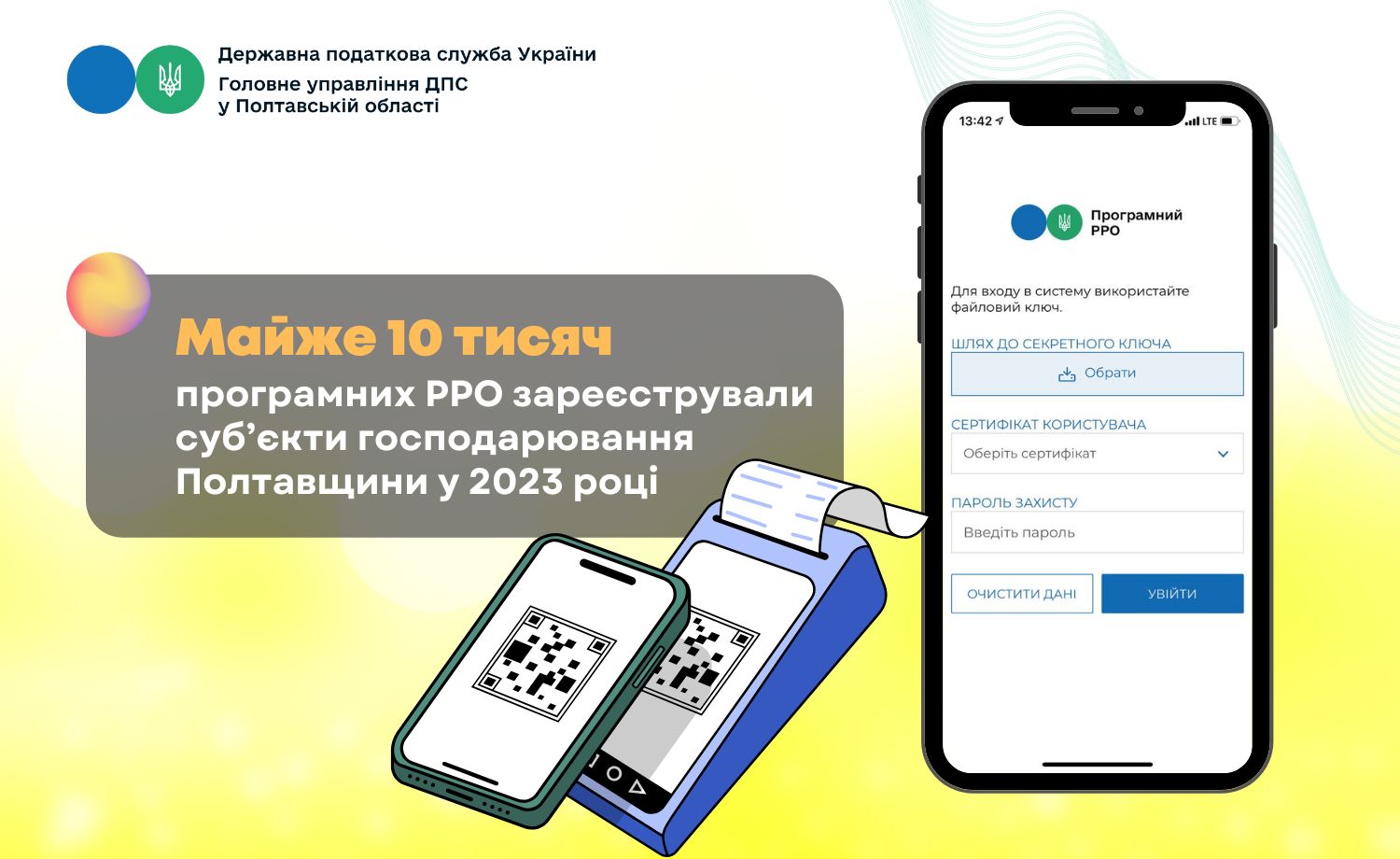

Підприємці Полтавщини зареєстрували майже 10 тисяч ПРРО

За повідомленням Головного управління ДПС у Полтавській області, станом на 01 вересня 2023 року зареєстровано 9 570 програмних реєстраторів розрахункових операцій (ПРРО), з них юридичними особами – 271, фізичними особами-підприємцями – 9 299, а також 8 531 класичний реєстратор розрахункових операцій (РРО), з них юридичними особами – 2 743, фізичними особами-підприємцями – 5 788.

В. о. начальника Головного управління ДПС у Полтавській області Алла Рябкова у коментарі представникам місцевих медіа зазначила, що з початку серпня поточного року розпочалася масштабна інформаційно – роз’яснювальна кампанія щодо новацій податкового законодавства, у зв’язку з прийняттям Закону України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та законів України щодо особливостей оподаткування у період дії воєнного стану», в частині реєстрації та застосування РРО/ПРРО. Податківці Полтавщини під час проведення щоденних зустрічей та сеансів телефонного зв’язку «гаряча лінія» інформують суб’єктів господарювання про останні зміни у податковому законодавстві та консультують щодо порядку реєстрації та особливостей застосування РРО та/або ПРРО.

У Головному управлінні ДПС у Полтавській області звертають увагу суб’єктів господарювання, що в розділі "Онлайн-навчання" офіційного вебпорталу ДПС вони мають можливість ознайомитись із відповідями на актуальні запитання, зокрема з інструкціями щодо використання програмних та класичних РРО: https://tax.gov.ua/baneryi/onlayn-navchannya/zastosuvannya-rro-prro/.

Головне управління ДПС у Полтавській області

Зустріч податківців Полтавщини з представниками ГО «Кременчуцький клуб бухгалтерів і аудиторів Баланс+»

Фахівці Головного управління ДПС у Полтавській області продовжують спілкування з представниками бізнесу та інститутів громадянського суспільства у форматі відкритого діалогу під час проведення спільних воркшопів.

Так, в рамках інформаційно-роз’яснювальної кампанії, у зв’язку із прийняттям Закону України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану», податківці області завітали на зустріч до бухгалтерів, які є активними учасниками громадської організації «Кременчуцький клуб бухгалтерів і аудиторів Баланс+».

Під час заходу обговорили питання, які є найактуальнішими для представників організації, зокрема, останні новації податкового законодавства та деякі особливості повернення на довоєнну систему оподаткування.

Учасники зустрічі підготували низку питань щодо відновлення окремих видів податкових перевірок, обов’язкового застосування РРО та/або ПРРО, відновлення відповідальності за незастосування РРО та/або ПРРО, а також переваг безкоштовного програмного реєстратора розрахункових операцій від ДПС. Посадовці надали вичерпні відповіді у межах чинного законодавства.

Відкрите спілкування та взаємодія податкової служби області з інститутами громадянського суспільства допоможе ефективно та швидко проінформувати суб’єктів господарювання про останні зміни у податковому законодавстві. Таким чином, допомогти підприємцям здійснювати господарську діяльність в межах правового поля.

Головне управління ДПС у Полтавській області

Чи має право ФОП платник ЄП виписувати прибуткові касові ордери при розрахунках з покупцями?

Згідно з п. 15 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами і доповненнями суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для виконання платіжної операції зобов’язані надавати в паперовій та/або електронній формі покупцю товарів (послуг) за його вимогою чек, накладну або інший розрахунковий документ, що засвідчує передання права власності на них від продавця до покупця з метою виконання вимог Закону України від 12 травня 1991 року № 1023-ХІІ «Про захист прав споживачів» із змінами та доповненнями.

Фізичні особи – підприємці – платники єдиного податку, які здійснюють готівкові розрахунки з покупцями, не ведуть касову книгу та не виписують прибуткові касові ордери. При цьому, з 01.01.2022 року для платників єдиного податку другої-четвертої груп є обов’язковим застосування реєстраторів розрахункових операцій та/або програмних реєстраторів розрахункових операцій при здійсненні ними розрахункових операцій в готівковій формі.

Відповідно до вимог п. 296.10 ст. 296 ПКУ реєстратори розрахункових операцій та/або програмні реєстратори розрахункових операцій (РРО, ПРРО) не застосовуються платниками єдиного податку першої групи.

Головне управління ДПС у Полтавській області

Роз’яснювальна робота з питань РРО/ПРРО, новацій Закону України № 3219 для підприємців м. Кременчук

Робоча група у складі фахівців Головного управління ДПС у Полтавській області здійснила виїзд до торгівельних об’єктів на території авторинка у м. Кременчук.

Податківці розповіли про вимоги Закону України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» в частині реєстрації та застосування РРО/ПРРО при здійсненні торгівельної діяльності і наданні послуг.

Під час комунікації фахівці пояснили порядок реєстрації класичних РРО і програмних РРО. Звернули увагу на переваги використання ПРРО «у смартфоні» - безкоштовного програмного продукту від ДПС. Презентували алгоритм роботи з таким ПРРО та надали корисні друковані пам’ятки.

Ефективна комунікація – це запорука успішного розвитку та побудови дієвих взаємовідносин між податковою та бізнесом.

Головне управління ДПС у Полтавській області

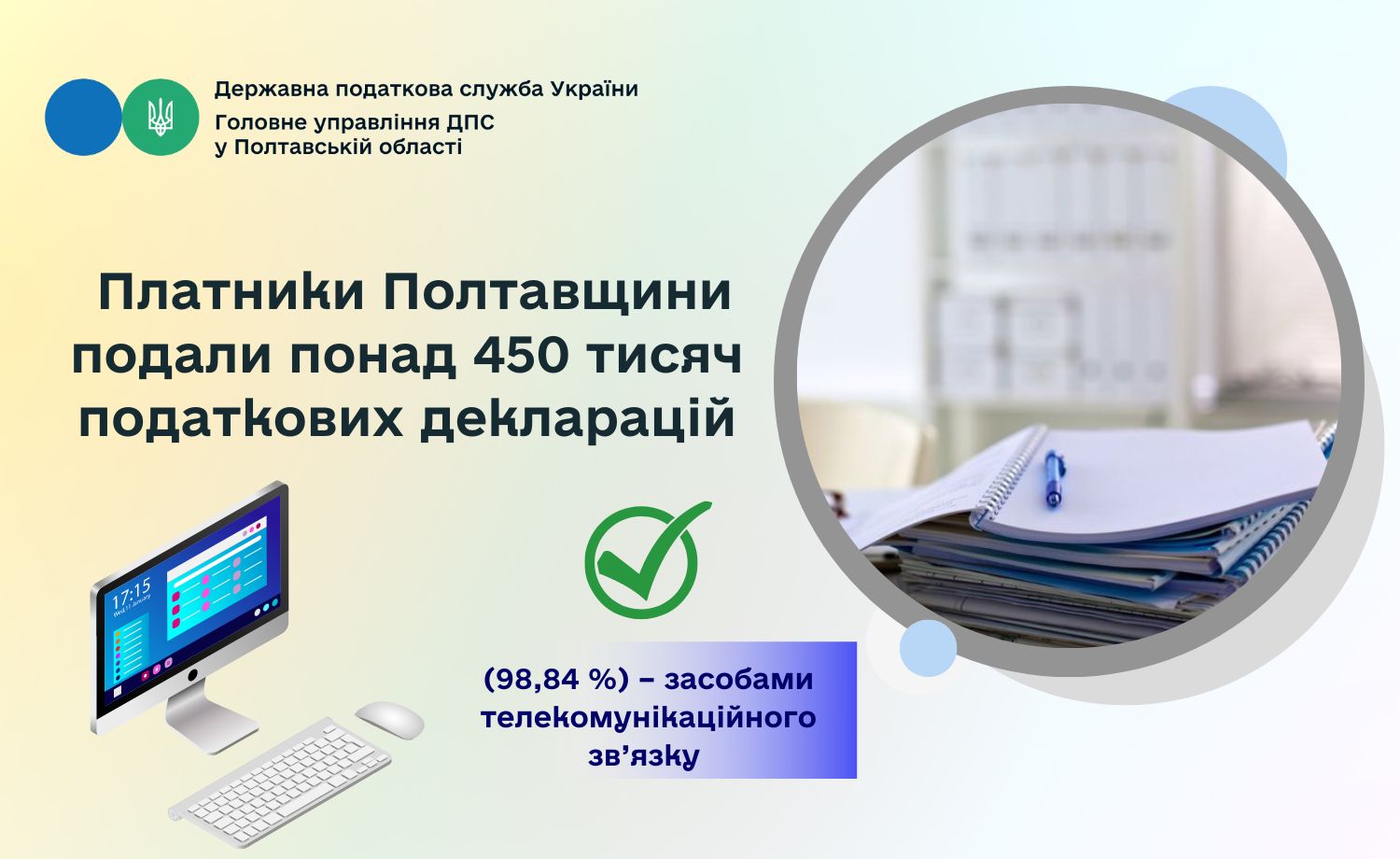

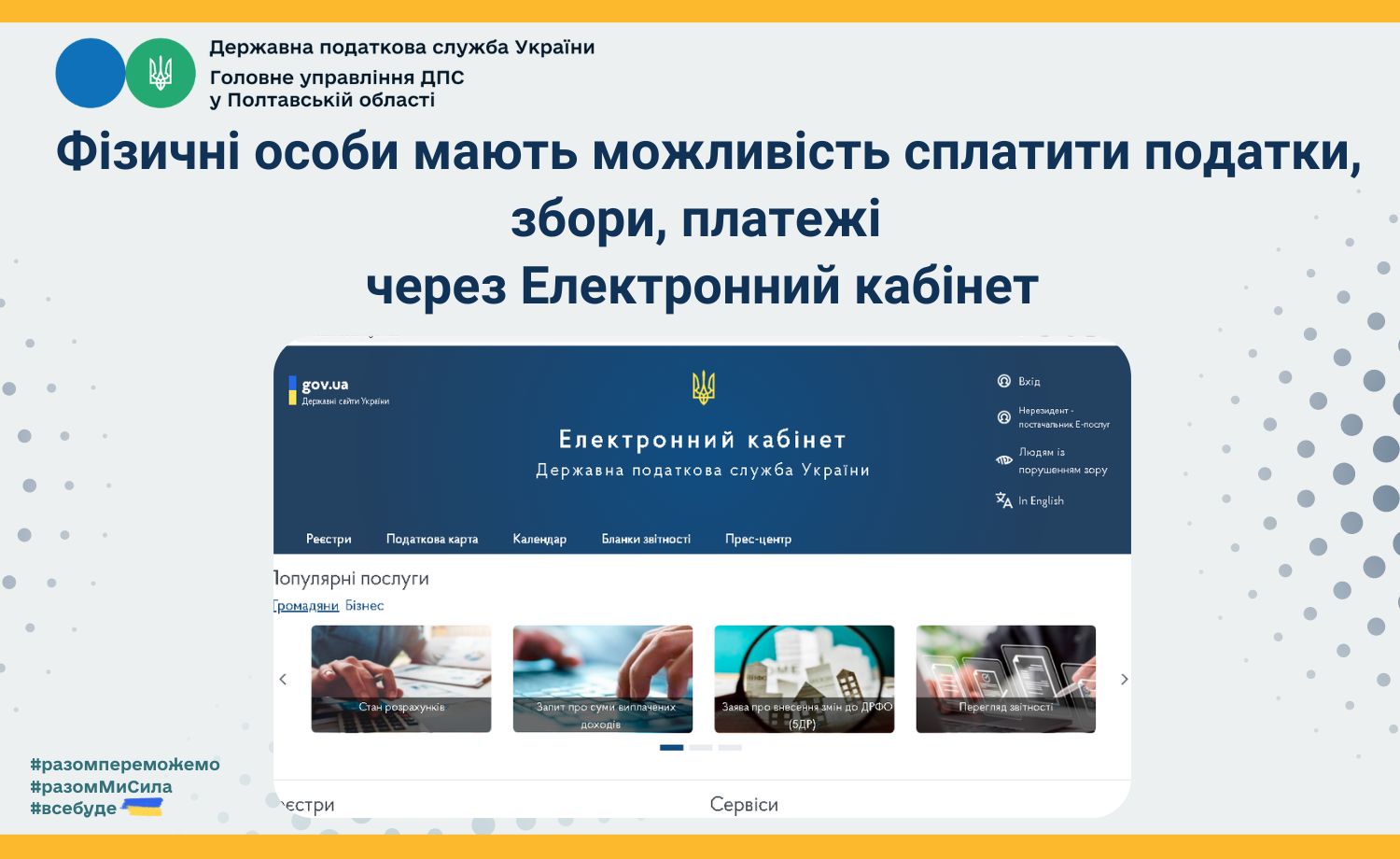

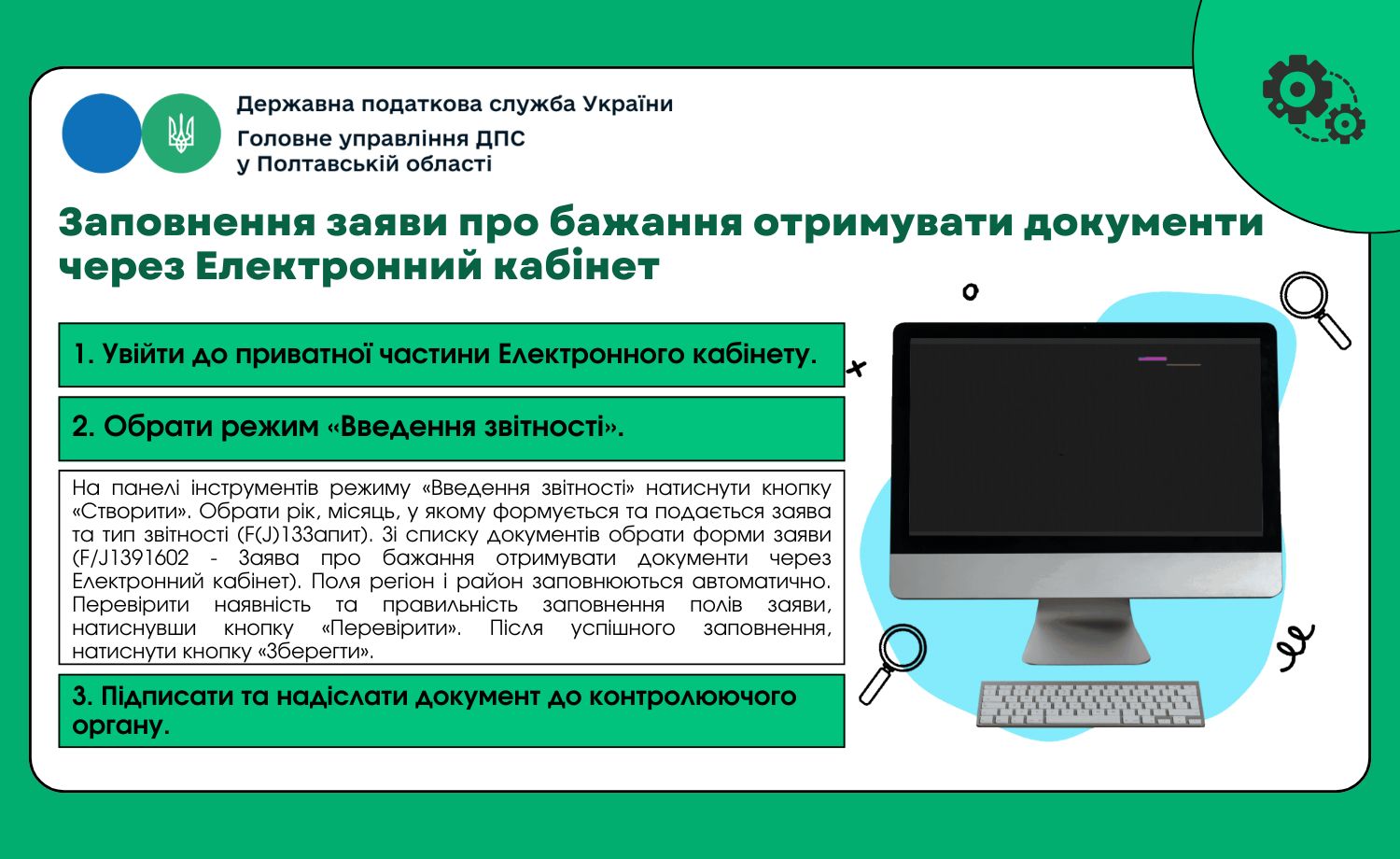

Платники Полтавщини подали понад 450 тисяч податкових декларацій

У Головному управлінні ДПС у Полтавській області звертають увагу платників податків, що сервіс «Електронний кабінет» надає широкі можливості реалізації своїх прав та обов’язків у режимі online.

За повідомленням в. о. начальника Головного управління ДПС у Полтавській області Алли Рябкової, за січень – серпень 2023 року до контролюючих органів Полтавської області платниками податків подано 460 562 податкові декларації, з яких 455 242 (98,84 %) – засобами телекомунікаційного зв’язку (224 121 або 99,14 % – юридичними особами та 231 121 або 98,56 % – фізичними особами).

Фахівці Головного управління ДПС у Полтавській області постійно наголошують на перевагах подання звітності в електронному вигляді, це – економія часу, мінімізація помилок при заповненні, оновлення версій документів та спрощення процедури подання податкової декларації.

Ознайомитись з детальною інструкцією щодо подання звітності через Електронний кабінет та можливостями Е-кабінету можна за посиланнями https://poltava.tax.gov.ua/media-ark/videogalereya/prezentatsii-ta-inshi-materiali/9619.html, https://poltava.tax.gov.ua/media-ark/videogalereya/prezentatsii-ta-inshi-materiali/9533.html.

Головне управління ДПС у Полтавській області

На користь органів ДПС вирішено 60 судових справ на суму понад 920 млн гривень

У Головному управлінні ДПС у Полтавській області повідомляють, що протягом січня – серпня 2023 року на розгляді в судах різних інстанцій, з урахуванням справ, що перейшли із минулих років, знаходиться 1912 справ за позовами платників податків до органів ДПС, на загальну суму 8 656,9 млн гривень.

Значну кількість справ, що перебували на розгляді, складають справи за позовами платників податків до органів ДПС про визнання недійсними/нечинними податкових повідомлень-рішень. Їх кількість становить 683 справи на загальну суму 8 631,3 млн грн, із яких 105 справ, порушені у 2023 році, на суму 646,9 тис. гривень.

Судовими інстанціями області з початку поточного року розглянуто 88 справ на загальну суму 1 млрд 258,5 млн гривень. Із них 60 справ вирішено на користь органів ДПС на суму 926,8 млн грн (73,6 % від суми позовних вимог). Натомість 28 справ вирішено на користь платників податків, на суму 331,7 млн грн (26,4 % від суми позовних вимог).

Головне управління ДПС у Полтавській області

Коли благодійна допомога не включається до загального місячного (річного) оподатковуваного доходу платника податку на доходи фізичних осіб?

Відповідно до п.п. 165.1.54 п. 165.1 ст. 165 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (далі – ПКУ) до загального місячного (річного) оподатковуваного доходу платника податку не включається сума (вартість) благодійної допомоги:

а) виплаченої (наданої) благодійниками, у тому числі благодійниками – фізичними особами, які внесені до Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії російської федерації (далі – Реєстру Волонтерів), в порядку, визначеному Законом України «Про благодійну діяльність та благодійні організації» (далі – Закон № 5073), на користь:

учасників бойових дій – військовослужбовців (резервістів, військовозобов’язаних) та працівників Збройних Сил України (далі – ЗСУ), Національної гвардії України, Служби безпеки України (далі – СБУ), Служби зовнішньої розвідки України, Державної прикордонної служби України (далі – ДПСУ), осіб рядового, начальницького складу, військовослужбовців, працівників Міністерства внутрішніх справ України (далі – МВС), Управління державної охорони України (далі – УДО), Державної служби спеціального зв’язку та захисту інформації України (далі – Держспецзв’язок), інших утворених відповідно до законів України військових формувань, поліцейських та працівників Національної поліції України, які захищають (захищали) незалежність, суверенітет та територіальну цілісність України, беруть (брали) безпосередню участь в антитерористичній операції (далі – АТО), забезпеченні її проведення, перебуваючи безпосередньо в районах АТО, у здійсненні заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації у Донецькій та Луганській областях, перебуваючи безпосередньо в районах та у період здійснення зазначених заходів; працівників підприємств, установ, організацій, які залучаються (залучалися) та беруть (брали) безпосередню участь в АТО в районах її проведення, у забезпеченні здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації у Донецькій та Луганській областях, перебуваючи безпосередньо в районах та у період здійснення зазначених заходів, у порядку, встановленому законодавством, або на користь членів сімей таких учасників бойових дій, які під час участі в АТО, участі в забезпеченні її проведення, у здійсненні заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації у Донецькій та Луганській областях, перебуваючи безпосередньо в районах та у період здійснення зазначених заходів, зазнали поранення, контузії чи іншого ушкодження здоров’я, загинули, померли внаслідок поранення, контузії чи каліцтва, отриманих під час участі в АТО, забезпеченні її проведення, у здійсненні заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії російської федерації у Донецькій та Луганській областях, перебуваючи безпосередньо в районах та у період здійснення зазначених заходів, чи визнані безвісно відсутніми в установленому порядку;

учасників масових акцій громадського протесту в Україні, які зазнали поранення, контузії чи ушкодження здоров’я під час участі в цих акціях у період з 21 листопада 2013 року до 28 лютого 2014 року, а також 2 травня 2014 року в місті Одесі, або на користь членів сімей таких учасників, які загинули чи померли внаслідок отриманих у цей період поранень, контузії чи іншого ушкодження здоров’я або визнані безвісно відсутніми в установленому порядку;

фізичних осіб, які мешкають (мешкали) на території населених пунктів, де проводиться (проводилася) антитерористична операція, та/або вимушено покинули місце проживання у зв’язку з проведенням антитерористичної операції в таких населених пунктах;

фізичних осіб, які мешкали на території Автономної Республіки Крим та вимушено покинули місце проживання у зв’язку з тимчасовою окупацією території України, визначеної від 15 квітня 2014 року № 1207-VII Законом України «Про забезпечення прав і свобод громадян та правовий режим на тимчасово окупованій території України»;

б) отриманої благодійниками – фізичними особами, які внесені до Реєстру волонтерів в порядку, визначеному Законом № 5073, для надання благодійної допомоги на користь осіб, визначених у підпунктах «а» та «в» п.п. 165.1.54 п. 165.1 ст. 165 ПКУ (безпосередньо таким особам або через Міністерство оборони України, Головне управління Національної гвардії України, СБУ, Службу зовнішньої розвідки України, Адміністрацію ДПСУ, МВС, Національну поліцію України, УДО, Адміністрацію Держспецзв’язку, через органи управління інших утворених відповідно до законів України військових формувань, їх з’єднання, військові частини, підрозділи, установи або організації, що утримуються за рахунок коштів державного бюджету), у розмірі, фактично використаному на такі цілі, та на відшкодування документально підтверджених витрат таких благодійників, пов’язаних із наданням зазначеної благодійної допомоги.

Положення п.п. «б» п.п. 165.1.54 п. 165.1 ст. 165 ПКУ щодо обов’язковості документального підтвердження витрат благодійників – фізичних осіб, які внесені до Реєстру волонтерів в порядку, визначеному Законом № 5073, для надання благодійної допомоги на користь осіб, визначених у підпунктах «а», «в» п.п. 165.1.54 п. 165.1 ст. 165 ПКУ, не застосовується до витрат таких благодійників у період з 24.02.2022 до 01.05.2022 відповідно до п. 29 підрозд. 1 розд. XX «Перехідні положення» ПКУ.

Положення п.п. «б» п.п. 165.1.54 п. 165.1 ст. 165 ПКУ застосовуються до благодійної допомоги, отриманої благодійниками – фізичними особами, які до 01 січня 2023 року включені до Реєстру волонтерів, у період з 24.02.2022 до дати їх включення до Реєстру волонтерів, відповідно до п. 31 підрозд. 1 розд. XX «Перехідні положення» ПКУ.

Положення п.п. 165.1.54 п. 165.1 ст. 165 ПКУ застосовуються до благодійної допомоги, отриманої зазначеними благодійниками – фізичними особами у таких звітних податкових роках:

у звітному податковому році, що передує року внесення фізичної особи до Реєстру волонтерів;

у звітному податковому році, в якому фізичну особу внесено до Реєстру волонтерів;

у звітних податкових роках, наступних після року внесення фізичної особи до Реєстру волонтерів, але не пізніше 31 грудня року, наступного за роком, в якому завершено проведення антитерористичної операції та/або припинено або скасовано воєнний, надзвичайний стан в Україні, та/або завершено здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії російської федерації;

в) виплаченої (наданої) благодійниками, у тому числі благодійниками – фізичними особами, у порядку, визначеному Законом № 5073, на користь:

учасників бойових дій – військовослужбовців (резервістів, військовозобов’язаних) та працівників ЗСУ, Національної гвардії України, СБУ, Служби зовнішньої розвідки України, ДПСУ, осіб рядового, начальницького складу, військовослужбовців, працівників МВС, УДО, Держспецзв’язку, інших утворених відповідно до законів України військових формувань, добровольчих формувань територіальних громад, поліцейських та працівників Національної поліції України, у тому числі тих, які зазнали поранення, контузії чи іншого ушкодження здоров’я, загинули, померли внаслідок поранення, контузії чи каліцтва, які захищають (захищали) незалежність, суверенітет та територіальну цілісність України, беруть (брали) безпосередню участь у відсічі збройної агресії та забезпеченні національної безпеки, усуненні загрози небезпеки державній незалежності України, її територіальній цілісності у період дії воєнного, надзвичайного стану в Україні, перебуваючи безпосередньо в районах здійснення зазначених заходів, або на користь членів сімей таких учасників бойових дій;

працівників підприємств, установ, організацій, сил цивільного захисту, які залучаються (залучалися) та беруть (брали) безпосередню участь у здійсненні заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії російської федерації, перебуваючи безпосередньо в районах проведення бойових дій та у період здійснення бойових дій, у порядку, встановленому законодавством, або на користь членів їхніх сімей;

фізичних осіб, які мешкають (мешкали) на території населених пунктів, в яких проводяться (проводилися) бойові дії, та/або які вимушено покинули місце проживання у зв’язку з проведенням бойових дій у таких населених пунктах.

Положення абзацу четвертого п.п. «в» п.п. 165.1.54 п. 165.1 ст. 165 ПКУ, тимчасово, починаючи з дати введення в Україні воєнного стану, що введений Указом Президента України від 24 лютого 2022 року № 64/2022 «Про введення воєнного стану в Україні», затвердженим Законом України від 24 лютого 2022 року № 2102-ІХ «Про затвердження Указу Президента України «Про введення воєнного стану в Україні», до його припинення або скасування, застосовуються з урахуванням такої особливості: до визначення в установленому Кабінетом Міністрів України (далі – КМУ) порядку Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією, статус фізичних осіб – платників податку, які отримують благодійну допомогу, виплачену (надану) благодійниками, у тому числі благодійниками – фізичними особами, у порядку, визначеному Законом № 5073, визначається самостійно надавачами благодійної допомоги відповідно до п. 25 підрозд. 1 розд. XX «Перехідні положення» ПКУ.

Для цілей п.п. 165.1.54 п. 165.1 ст. 165 ПКУ до членів сімей учасників бойових дій та/або учасників масових акцій громадського протесту в Україні належать:

батьки (якщо вони до досягнення особою повноліття не були позбавлені стосовно неї батьківських прав);

дід та баба (якщо батьки померли);

інший із подружжя (якщо він (вона) не одружилися вдруге);

малолітні та/або неповнолітні діти;

повнолітні діти, які навчаються за денною або дуальною формою здобуття освіти у закладах професійної (професійно-технічної), фахової передвищої та вищої освіти, до закінчення ними закладів освіти, але не більше ніж до досягнення 23 років;

повнолітні діти, які не мають своїх сімей;

повнолітні діти, які мають свої сім’ї, але стали особами з інвалідністю до досягнення повноліття;

утриманці загиблого (померлого), яким у зв’язку з цим виплачується пенсія.

Зазначені у п.п. 165.1.54 п. 165.1 ст. 165 ПКУ доходи не включаються до загального місячного (річного) оподатковуваного доходу платників податку до 31 грудня включно року, наступного за роком, в якому завершено проведення АТО та/або припинено або скасовано воєнний, надзвичайний стан в Україні, та/або завершено здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії російської федерації.

Порядок оподаткування благодійної допомоги встановлено п. 170.7 ст. 170 ПКУ, згідно з п.п. 170.7.8 якого не включається до оподатковуваного доходу благодійна допомога, що надається згідно з п.п. 165.1.54 п. 165.1 ст. 165 ПКУ:

а) у будь-якій сумі (вартості), що надається:

платникам податку, визначеним абзацом другим п.п. «а», п.п. «б» та абзацом другим п.п. «в» п.п. 165.1.54 п. 165.1 ст. 165 ПКУ, – для закупівлі або у вигляді спеціальних засобів індивідуального захисту (касок, бронежилетів, виготовлених відповідно до військових стандартів), технічних засобів спостереження, лікарських засобів, засобів особистої гігієни, продуктів харчування, предметів речового забезпечення чи інших товарів (робіт, послуг) за переліком, що визначається КМУ, чи для оплати (компенсації) вартості лікарських засобів, донорських компонентів, виробів медичного призначення, технічних та інших засобів реабілітації, платних послуг з лікування, забезпечення виробами медичного призначення, технічними та іншими засобами реабілітації, послуг медичної реабілітації, санаторно-курортного оздоровлення;